Fuente: AFIP

Alcance

Mediante el régimen especial de facilidades de pago se podrán regularizar:

- Obligaciones impositivas y de los recursos de la seguridad social, incluidos sus intereses y multas, vencidas hasta el 30 de abril de 2023, inclusive.

- Multas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de estos tributos, comprendidas en el procedimiento para las infracciones, siempre que fueran formulados hasta el 30 de abril de 2023, inclusive, así como sus intereses.

La adhesión al régimen podrá realizarse hasta el 29 de septiembre de 2023, ingresando al servicio “Mis Facilidades”, opción “RG N° 5361 – Plan de Facilidades de Pago – Obligaciones vencidas al 30 de abril de 2023” disponible a partir del 29 de mayo de 2023.

La misma no implica la reducción de intereses ni la liberación de sanciones.

Sujetos

a) Pequeños contribuyentes: personas humanas y sucesiones indivisas caracterizadas en el Sistema Registral como “pequeño contribuyente” a la fecha de adhesión al plan de facilidades.

El anteúltimo día hábil de septiembre de cada año se caracterizará como pequeño contribuyente, de forma sistémica, a quienes registren inscripción en el impuesto a las ganancias, sobre los bienes personales o en el monotributo durante el año calendario anterior y cumplan con las siguientes condiciones:

- Registre ingresos que no superen el monto equivalente a los ingresos brutos máximos de la categoría K del monotributo vigente a diciembre del año anterior al proceso sistémico.Para determinar esos ingresos se considerará el total de ingresos gravados y exentos consignados en la declaración jurada del impuesto a las ganancias correspondiente al período fiscal anterior al de la fecha de proceso, o, en caso de no corresponder su presentación, la sumatoria de ingresos según se detalla a continuación:

I. Los ingresos brutos máximos de la categoría del monotributo en la que se encuentra inscripto el contribuyente a la fecha del proceso, considerando el importe vigente correspondiente al mes de diciembre del año calendario anterior.

II. la remuneración total informada en el F.931 presentadas por su empleador, correspondiente a los períodos fiscales de enero a diciembre, ambos inclusive, del año calendario inmediato anterior a la fecha del proceso sistémico.

III. los ingresos provenientes de regímenes de jubilaciones o pensiones correspondientes al mismo período mencionado en el punto anterior.

2. En el caso de haber presentado la declaración jurada del impuesto sobre los bienes personales correspondiente al período fiscal anterior a la fecha del mencionado proceso, que el monto total de los bienes no supere la sumatoria del mínimo no imponible general y el que corresponde a casa habitación.

Quienes no resulten caracterizados como “pequeños contribuyentes” y consideren que cumplen los requisitos, podrán acreditar su condición antes de adherir al plan de facilidades de pago, mediante Presentaciones digitales, seleccionando el trámite “Pequeños Contribuyentes – Caracterización RG N° 5.321” y adjuntar la documentación de respaldo.

b) Micro, pequeñas y medianas empresas -Tramos 1 y 2– con certificado mipyme vigente a la fecha de adhesión al plan, que cuenten con la caracterización correspondiente en el Sistema Registral.

c) Entidades sin fines de lucro que se encuentren registradas ante esta Administración Federal al momento de adhesión al plan de facilidades de pago

| CÓDIGO | FORMA JURÍDICA |

|---|---|

| 86 | ASOCIACIÓN |

| 87 | FUNDACIÓN |

| 94 | COOPERATIVA |

| 95 | COOPERATIVA EFECTORA |

| 167 | CONSORCIO DE PROPIETARIOS |

| 203 | MUTUAL |

| 215 | COOPERADORA |

| 223 | OTRAS ENTIDADES CIVILES |

| 242 | INSTITUTO DE VIDA CONSAGRADA |

| 256 | ASOCIACIÓN SIMPLE |

| 257 | IGLESIA, ENTIDADES RELIGIOSAS |

| 260 | IGLESIA CATÓLICA |

d) Demás contribuyentes.

Sujetos excluidos

No podrán adherir al presente régimen de facilidades de pago:

- Los condenados por delitos tributarios y aduaneros.

- Los condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social, propias o de terceros.

- Los condenados por delitos de quiebra fraudulenta, incluidos en los artículos 176 a180 del código penal.

- Las personas jurídicas en las que sus socios gerentes, administradores, directores, etc. hayan sido condenados por los delitos de los puntos anteriores.

Las exclusiones de los puntos precedentes resultarán de aplicación siempre que se haya dictado sentencia firme y en tanto la condena no estuviese cumplida.

- Los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

- Los garantes por obligaciones impositivas y aduaneras contempladas en el régimen de garantía.

Exclusiones

No podrán incorporarse al plan de facilidades de pago las siguientes obligaciones:

- Las retenciones y percepciones previsionales por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia.

- Los anticipos y pagos a cuenta.

- El IVA que se debe ingresar por:

- Importaciones de servicios.

- Prestaciones de servicios digitales.

- Prestaciones de servicios realizadas en el país por sujetos radicados en el exterior, incluso cuando el solicitante se trate de un responsable sustituto.

- Los aportes y las contribuciones con destino al Régimen Nacional de Obras Sociales, excepto los correspondientes a los contribuyentes adheridos al monotributo.

- Las cuotas destinadas a las ART.

- Los aportes y contribuciones con destino al régimen de casas particulares.

- Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de monotributistas, devengadas hasta el mes de junio de 2004.

- Los aportes y contribuciones con destino al RENATRE y al RENATEA.

- El impuesto interno a los cigarrillos y el impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

- Las cuotas de planes de facilidades de pago vigentes.

- Los importes fijos mensuales correspondientes al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y de la Contribución que incide sobre la actividad comercial, industrial y de servicios.

- Las obligaciones regularizadas en planes de facilidades de pago vigentes, excepto que surjan de un ajuste resultante de una acción fiscalizadora

- Las obligaciones incluidas en planes de facilidades de pago cuya caducidad opere a partir del 17 de mayo de 2023.

- Los tributos y multas que surjan como consecuencia de infracciones al Régimen de Equipaje del Código Aduanero.

- Los intereses, multas y demás accesorios relacionados con los conceptos precedentes, excepto los intereses sobre el capital cancelado de:

- anticipos, pagos a cuenta, retenciones y percepciones

- impuesto al valor agregado por importación de servicios, prestación de servicios digitales y prestaciones de servicios realizadas en el país por sujetos radicados en el exterior.

Tipos de planes

Los tipos de planes de facilidades de pago se definirán en función de la obligación a regularizar:

a) Plan por deuda general: para deudas por obligaciones impositivas y de los recursos de la seguridad social, incluidas las correspondientes a los aportes previsionales de los trabajadores autónomos y monotributistas.

b) Plan por deuda de aportes de la seguridad social correspondientes a los trabajadores en relación de dependencia.

c) Plan por deuda de retenciones y percepciones impositivas.

d) Plan por deuda aduanera.

Características

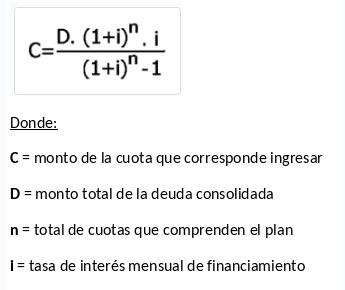

- Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la siguiente fórmula:

- El monto mínimo de cada cuota será de $ 2.000.

- La tasa de interés de financiación será equivalente a:

- 70 % de la correspondiente a los intereses resarcitorios, cuando se trate de pequeños contribuyentes, entidades sin fines de lucro, micro y pequeñas empresas.

- 90 % de la correspondiente a los intereses resarcitorios, cuando se trate de medianas empresas de los tramos 1 y 2.

- 100 % de la correspondiente a los intereses resarcitorios, para los demás contribuyentes.

- Una vez confeccionado el plan y determinada la cantidad de cuotas, se deberá proceder a su presentación, determinando en esa fecha la consolidación del plan.

- La presentación será comunicada a través del domicilio fiscal electrónico.

- Los intereses resarcitorios y punitorios calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión, no podrán ser modificados por el contribuyente.

Condiciones

Caducidad

La caducidad de los planes operará de pleno derecho cuando se adeuden, según el tipo de contribuyente:

- pequeños contribuyentes, entidades sin fines de lucro, micro y pequeñas empresas:

- 3 cuotas consecutivas o alternadas, a los 60 días corridos, posteriores a la fecha de vencimiento de la tercera de ellas, o

- 1 o 2 cuotas, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

- Medianas empresas tramos 1 y 2 y demás contribuyentes

- 2 cuotas consecutivas o alternadas, a los 60 días corridos, posteriores a la fecha de vencimiento de la segunda de ellas, o

- 1 cuota, a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Se informará al domicilio fiscal electrónico y los contribuyentes o responsables deberán cancelar el saldo adeudado mediante transferencia electrónica de fondos.

El importe a cancelar estará conformado por las obligaciones adeudadas que surjan de la imputación generada por el sistema, la que podrá visualizarse “Mis Facilidades”, accediendo a la opción “Detalle de Imputación de Cuotas” o “Detalle de Deuda Impaga” del menú “Impresiones”, a las que se les adicionarán, de corresponder, los intereses devengados hasta la fecha de pago.

Comunicada la caducidad del plan que incluya deuda aduanera, el Sistema Informático MALVINA (SIM) procederá automáticamente a la suspensión del deudor en los “Registros Especiales Aduaneros”.