Fuente: AFIP

Por razones de administración tributaria se adecúan, con carácter de excepción, las fechas de vencimiento para el cumplimiento de la determinación e ingreso de ciertas obligaciones impositivas, cuyo vencimiento original fuera fijado para los días 27 y 28 de febrero.

Las nuevas fechas de vencimiento se adelantan a los días 23 y 24 de febrero de 2023, según la terminación de la CUIT.

En ese sentido, los vencimientos pautados para el mes de febrero serán:

Impuesto al valor agregado

Régimen General

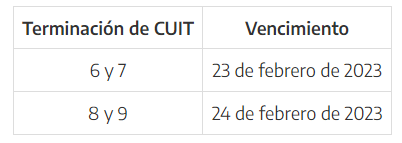

Presentación de la declaración jurada e ingreso del saldo resultante correspondientes al período fiscal enero de 2023. De igual manera, se adelanta también el vencimiento de Libro de IVA Digital.

Micro y pequeñas empresas

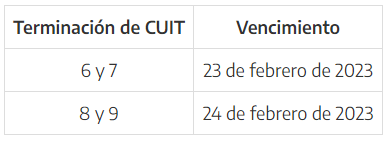

Ingreso diferido del saldo resultante de la declaración jurada del período fiscal noviembre de 2022 y presentación de la declaración jurada correspondiente al período fiscal enero de 2023.

Actividad agropecuaria

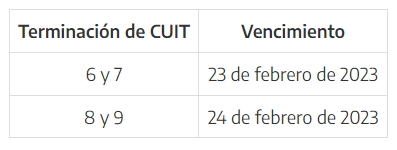

Presentación de la declaración jurada del período fiscal enero de 2023 e ingreso anual del impuesto correspondiente a ejercicios con cierre en enero de 2023.

Asimismo, se establece, con carácter de excepción, el día 24 de febrero de 2023 como fecha de vencimiento para la determinación y/o ingreso de las obligaciones tributarias con vencimiento original fijado para el día 27 de febrero del corriente año, conforme se indica a continuación:

- Impuesto PAIS: ingreso de las percepciones practicadas entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive.

- Impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias: ingreso de las sumas percibidas y/o del importe correspondiente al impuesto propio devengado, del período comprendido entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive.

- Impuesto a las entradas de espectáculos cinematográficos: ingreso del gravamen correspondiente a las localidades o boletos entregados entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive.

El texto completo de la RG es el siguiente:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5323/2023

RESOG-2023-5323-E-AFIP-AFIP – Procedimiento. Obligaciones impositivas. Vencimientos del mes de febrero de 2023.

Ciudad de Buenos Aires, 03/02/2023

VISTO el Expediente Electrónico N° EX-2023-00117015- -AFIP-DVNRIS#SDGREC, y

CONSIDERANDO:

Que mediante la Resolución General N° 4.172, sus modificatorias y complementarias, se establecieron las fechas de vencimiento general de determinadas obligaciones tributarias para el año 2018 y siguientes, en función de la terminación de la Clave Única de Identificación Tributaria (CUIT).

Que por la Resolución General N° 4.659, su modificatoria y sus complementarias, se dispusieron la forma, los plazos, los requisitos y demás condiciones para la declaración e ingreso del Impuesto Para una Argentina Inclusiva y Solidaria (PAÍS) establecido por la Ley Nº 27.541 y sus modificaciones.

Que, razones de administración tributaria aconsejan adecuar con carácter de excepción, las fechas de vencimiento para el cumplimiento de la determinación y/o el ingreso de ciertas obligaciones impositivas cuyo vencimiento original fuera fijado para los días 27 y 28 de febrero del corriente año.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Fiscalización y Servicios al Contribuyente.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Establecer con carácter de excepción los días 23 y 24 de febrero de 2023 -según la terminación de la Clave Única de Identificación Tributaria (CUIT)-, como fechas de vencimiento para el cumplimiento de las obligaciones de determinación y/o ingreso del Impuesto al Valor Agregado con vencimientos originales fijados para los días 27 y 28 de febrero del corriente año, conforme se indica a continuación:

a) Régimen General. Presentación de la declaración jurada e ingreso del saldo resultante correspondientes al período fiscal enero de 2023 -artículo 7° de la Resolución General N° 715 y sus complementarias-:

| TERMINACIÓN DE CUIT | VENCIMIENTO |

| 6 y 7 | 23 de febrero de 2023 |

| 8 y 9 | 24 de febrero de 2023 |

b) Micro y Pequeñas Empresas. Ingreso diferido del saldo resultante de la declaración jurada del período fiscal noviembre de 2022 y presentación de la declaración jurada correspondiente al período fiscal enero de 2023 -artículo 21 de la Resolución General N° 4.010 y sus modificatorias-:

| TERMINACIÓN DE CUIT | VENCIMIENTO |

| 6 y 7 | 23 de febrero de 2023 |

| 8 y 9 | 24 de febrero de 2023 |

c) Actividad agropecuaria. Presentación de la declaración jurada del período fiscal enero de 2023 e ingreso anual del impuesto correspondiente a ejercicios con cierre en enero de 2023 -artículos 7° y 10 de la Resolución General N° 1.745 y su modificatoria-:

| TERMINACIÓN DE CUIT | VENCIMIENTO |

| 6 y 7 | 23 de febrero de 2023 |

| 8 y 9 | 24 de febrero de 2023 |

ARTÍCULO 2°.- Establecer con carácter de excepción el día 24 de febrero de 2023, como fecha de vencimiento para la determinación y/o ingreso de las obligaciones tributarias con vencimiento original fijado para el día 27 de febrero del corriente año, conforme se indica a continuación:

a) Impuesto Para una Argentina Inclusiva y Solidaria (PAÍS). Ingreso de las percepciones practicadas entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive -artículo 7° de la Resolución General N° 4.659, su modificatoria y sus complementarias-.

b) Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias. Ingreso de las sumas percibidas y/o del importe correspondiente al impuesto propio devengado, del período comprendido entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive -artículo 3° de la Resolución General N° 2.111, sus modificatorias y su complementaria-.

c) Impuesto a las Entradas de Espectáculos Cinematográficos. Ingreso del gravamen correspondiente a las localidades o boletos entregados entre los días 16 y 22 de febrero de 2023, ambas fechas inclusive -artículo 3° de la Resolución General N° 5.239-.

ARTÍCULO 3°.- La presente resolución general entrará en vigencia el día de su publicación en el Boletín Oficial.

ARTÍCULO 4°.– Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Carlos Daniel Castagneto

e. 07/02/2023 N° 5528/23 v. 07/02/2023

Fecha de publicación 07/02/2023