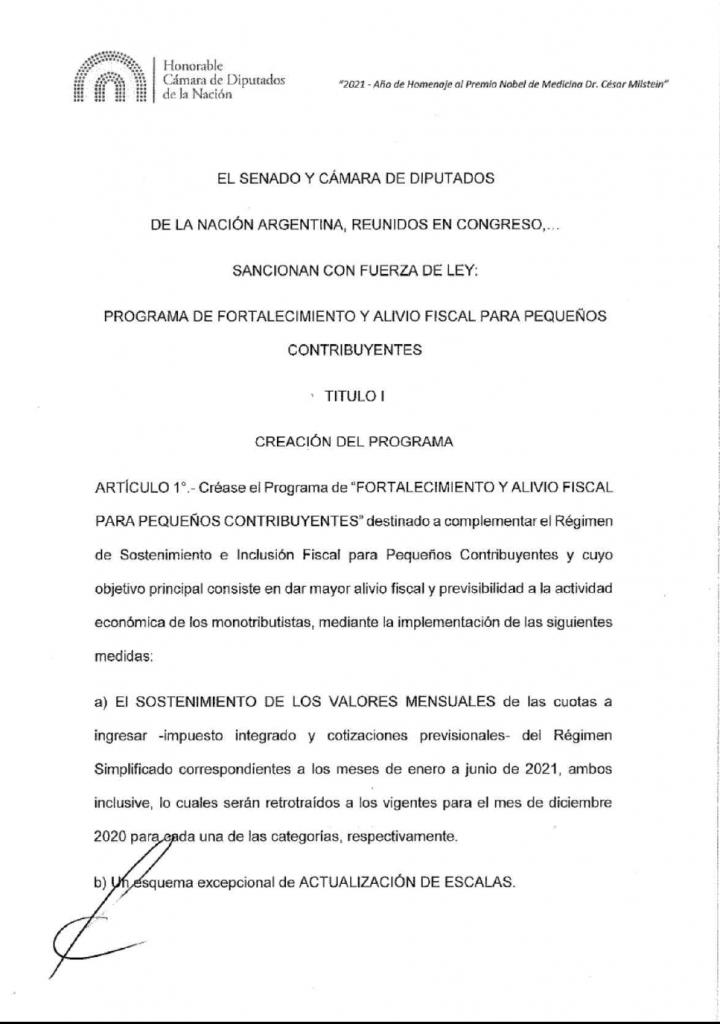

El proyecto estable la creación del Programa de “FORTALECIMIENTO Y ALIVIO FISCAL PARA PEQUENOS CONTRIBUYENTES”, mediante la implementación de las siguientes medidas:

SOSTENIMIENTO DE LOS VALORES MENSUALES

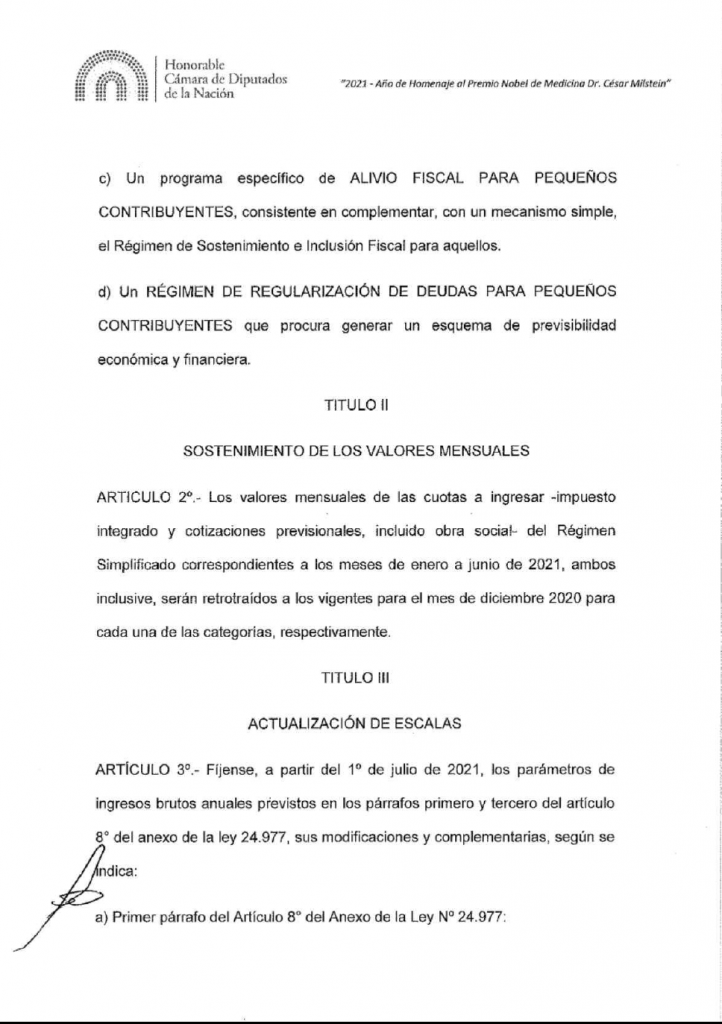

Los valores mensuales de las cuotas a ingresar -impuesto integrado y cotizaciones previsionales, incluido obra social- del Régimen Simplificado correspondientes a los meses de enero a junio de 2021 , ambos inclusive, serán retrotraídos a los vigentes para el mes de diciembre 2020 para cada una de las categorías, respectivamente.

ESQUEMA EXCEPCIONAL DE ACTUALIZACIÓN DE ESCALAS

A partir del 1° de julio de 2021, los parámetros de ingresos brutos anuales (previstos en los párrafos primero y tercero del articulo 8° del anexo de la ley 24.977)

ALIVIO FISCAL PARA PEQUEÑOS CONTRIBUYENTES

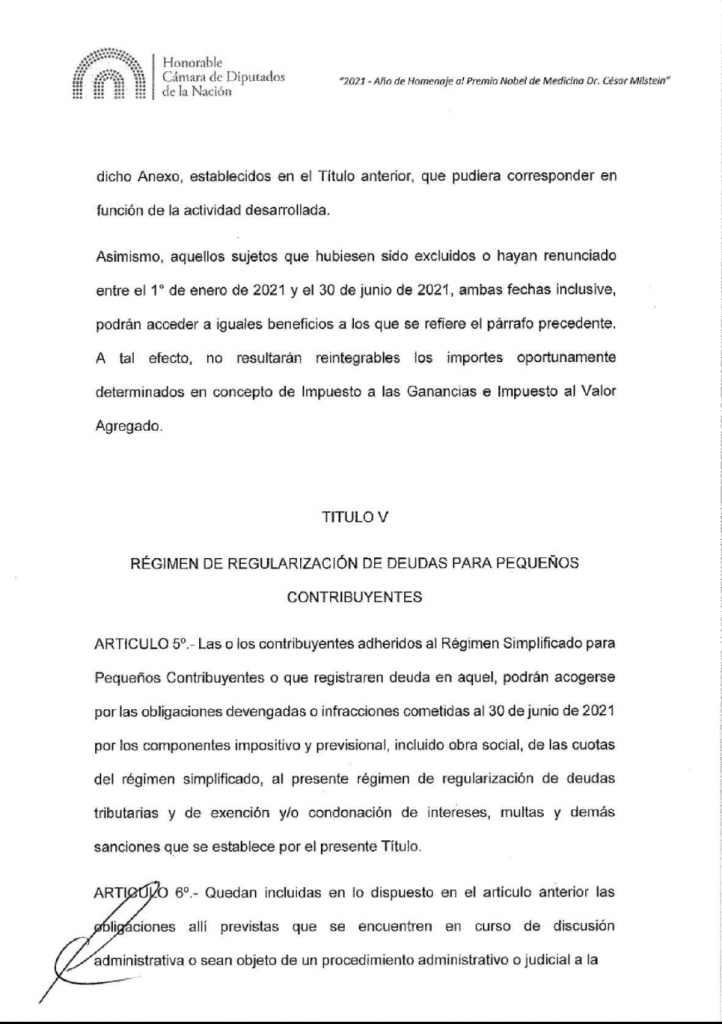

- Los contribuyentes que al 30/06/21 hayan excedido el límite superior para la máxima categoría, se mantendrán en el monotributo siempre que no excedan los nuevos montos correspondientes a julio 2021.

- Los contribuyentes que fueron excluidos o renunciaron entre el 01/01/2021 y el 30/06/2021 también podrán acceder siempre que no excedan los montos de la escala de julio 2021. No resultaran reintegrables los importes oportunamente determinados en concepto de lmpuesto a las Ganancias e lmpuesto al Valor Agregado.

Condiciones

Únicamente podrán acceder los contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes que cumplan concurrentemente las siguientes condiciones:

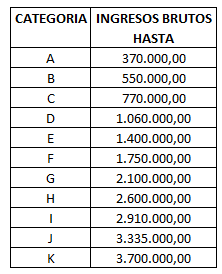

- a) Registrar, durante el año fiscal 2020, ingresos que no superen el monto equivalente a UNA COMA CINCO (1,5) veces los ingresos brutos máximos de la Categoría “K” (a Julio 2021) a cuyo efecto se consideraran, la totalidad de los ingresos obtenidos en el año fiscal.

- b) Que el total de bienes del país y del exterior gravados, no alcanzados y exentos -sin considerar ningún tipo de mínimo no imponible- en el lmpuesto sobre los Bienes Personales, ley 23.966, texto ordenado en 1997 y sus modificatorias, al 31 de diciembre de 2020, no superen el monto de PESOS SEIS MILLONES QUINIENTOS MIL ($6.500 .000.-). A tal efecto no sera considerada la “Casa Habitación”.

- c) Pago de una Cuota Especial

- Para el caso de las categorías “E”, “F” y “G”: el equivalente a UNA (1) vez el valor mensual de la categoría respectiva -impuesto integrado y cotizaciones previsionales-.

2. Para el caso de las categorías “H”, “I”, “J” y “K”: el equivalente a DOS {2) veces el valor mensual de la categoría respectiva -impuesto integrado y cotizaciones previsionales-.

Dicha CUOTA ESPECIAL sera cancelada en los términos y condiciones que al respecto establezca la Administración Federal de lngresos Públicos.

RÉGIMEN DE REGULARIZACION DE DEUDAS PARA PEQUEÑOS CONTRIBUYENTES

- Deuda a incluir: podrán acogerse por las obligaciones devengadas o infracciones cometidas al 30 de junio de 2021 por los componentes impositivo y previsional, incluido obra social, de las cuotas del régimen simplificado.

- Quedan incluidas las obligaciones que se encuentren en curso de discusión administrativa o sean objeto de un procedimiento administrativo o judicial a la fecha de publicación en el Boletín Oficial de la presente ley. En esos casos, el acogimiento al presente régimen tendrá coma efecto el allanamiento incondicional por las obligaciones regularizadas.

Se establece, con alcance general, la exención y/o condonación al 30 de junio de 2021 de

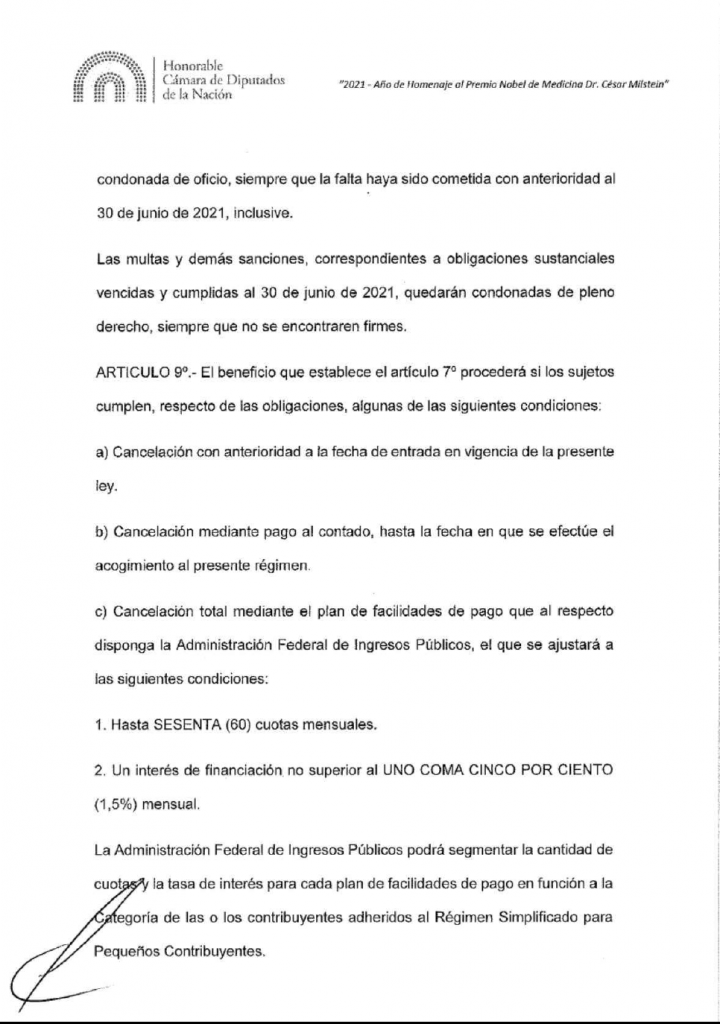

a) de las multas y demás sanciones, que no se encontraren firmes.

b) de las intereses previstos en los artículos 37, 52 y/o 168 de la Ley 11.683, texto ordenado en 1998 y sus modificaciones.

El beneficio procederá si los sujetos cumplen, respecto de las obligaciones, algunas de las siguientes condiciones:

a) Cancelación con anterioridad a la fecha de entrada en vigencia de la presente ley.

b) Cancelación mediante pago al contado, hasta la fecha en que se efectué el acogimiento al presente régimen.

c) Cancelación total mediante el plan de facilidades de pago que al respecto disponga la Administración Federal de lngresos Públicos, el que se ajustara a las siguientes condiciones.

Plan de Facilidades de Pago

- Cuotas: Hasta SESENTA (60) cuotas mensuales.

- Un interés de financiación: no superior al UNO COMA CINCO POR CIENTO (1,5%) mensual.

La Administración Federal de lngresos Públicos podrá segmentar la cantidad de la tasa de interés para cada plan de facilidades de pago en función a la categoría de las o los contribuyentes adheridos al Régimen Simplificado para

Pequeños Contribuyentes

Planes Caducos y Reformulación de Planes

Podrán regularizarse mediante el presente régimen las obligaciones devengadas al 30 de junio de 2021, incluidas en planes de facilidades de pago respecto de los cuales haya operado la correspondiente caducidad a la fecha de entrada en vigencia de la presente ley.

Asimismo, podrán reformularse planes de facilidades de pago vigentes a la fecha de promulgación de la presente ley.

En caso de no acceder a los beneficios previstos en el presente programa, las y los contribuyentes se consideraran excluidos y excluidas de ese régimen desde las CERO (0) horas del día en que se haya excedido el límite superior de ingresos brutos de la máxima categoría que correspondió a la actividad

El texto completo del proyecto es el siguiente: