Fuente: AFIP

La Administración Federal de Ingresos Públicos (AFIP) publicó los nuevos valores de las escalas y del mínimo no imponible que deberán ser tenidos en cuenta para determinar el impuesto sobre los bienes personales en el período fiscal 2022, cuyo vencimiento opera en junio de 2023.

Los nuevos valores, tanto el general como el correspondiente a la casa habitación o vivienda, se establecieron según el procedimiento de actualización determinado por la normativa vigente.

Los inmuebles utilizados como vivienda estarán exentos del impuesto cuando su valor sea inferior a $56.410.705,41. De superar ese monto, para la determinación del impuesto se computará el valor por el que se exceda el mínimo.

Cuando la suma de todos los bienes gravados situados en el país sea inferior a $11.282.141,08 no se deberá abonar el impuesto, dado que hasta esta suma se considerarán exentos. En este monto se incluye el valor que haya correspondido computar por la casa habitación.

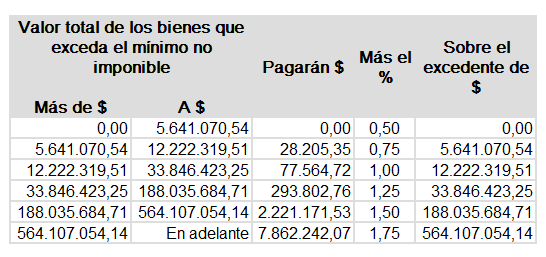

De superarse los $11.282.141,08, el excedente quedará alcanzado según la siguiente escala:

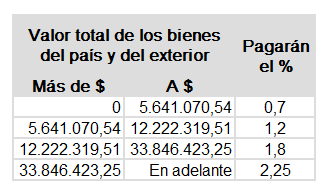

El impuesto a ingresar por los bienes situados en el exterior se determinará considerando la siguiente escala:

El impuesto sobre los bienes personales se determina en función de los bienes que las personas humanas y las sucesiones indivisas poseen al 31 de diciembre de cada año.