Se simplifican trámites y optimiza controles en el sistema de reintegro de IVA a exportadores. La normativa facilita la tramitación de las solicitudes de acreditación, transferencia y/o devolución del beneficio fiscal. Asimismo las modificaciones introducidas mejoran la capacidad de coordinación y control entre los distintos organismos del sector público nacional en materia de ingreso y liquidación de las divisas que dan lugar a los beneficios tributarios.

La Resolución General N°5173/2022, unifica en el Sistema Integral de Recupero (SIR) los distintos regímenes de devolución de gravámenes. La habilitación del SIR permite mejorar la dinámica de cobro de los créditos fiscales, simplificar los procedimientos para formalizar las solicitudes y optimizar controles sistémicos. La herramienta entrará en vigencia el 1° de julio.

La puesta en marcha del SIR complementa los cambios implementados sobre los mecanismos de reintegro en marzo de 2021. Entonces el organismo dispuso que los sujetos que solicitan reintegros de IVA por exportaciones deben presentar, entre otros, la documentación requerida por el Régimen de Información de Planificaciones Fiscales y cumplir además con las obligaciones dispuestas por el Banco Central en materia de ingreso y liquidación de las divisas.

La instrumentación del SIR se realizará en etapas y reemplazará a la normativa vigente de forma plena a partir del 1° de julio. La resolución prevé que entre abril y junio la AFIP recibirá observaciones y sugerencias que surjan de la interacción con el sistema al generar borrador de solicitudes, y aquellas puedan acercar los consejos profesionales, federación de consejos y cámaras empresarias.

El texto completo de la RG es el siguiente:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5173/2022

RESOG-2022-5173-E-AFIP-AFIP – Procedimiento. Regímenes de recupero de gravámenes. Sistema Integral de Recupero (SIR). Habilitación general. Resolución General N° 2.000 y sus modificatorias. Su sustitución.

Ciudad de Buenos Aires, 23/03/2022

VISTO el Expediente Electrónico Nº EX-2022-00202995- -AFIP-SGDADVCOAD#SDGCTI, y

CONSIDERANDO:

Que esta Administración Federal ha implementado satisfactoriamente a través de diversas resoluciones generales el Sistema Integral de Recupero (SIR), a efectos de facilitar a los sujetos beneficiarios de determinados regímenes la tramitación de las solicitudes de acreditación, devolución y/o transferencia de los saldos técnicos del impuesto al valor agregado acumulados a su favor.

Que en virtud de la experiencia adquirida durante la puesta en producción del referido sistema, constituye un objetivo institucional habilitarlo de manera general para iniciar la incorporación de distintos regímenes de recupero de gravámenes vigentes o a crearse, con el fin de continuar mejorando la dinámica de cobro de los créditos fiscales y de los procedimientos para formalizar las solicitudes.

Que ello, además de garantizar una administración ágil, sin papeles y simplificada en cuanto a la carga de información, permite la interacción en tiempo real con las bases de datos del Organismo aumentando y optimizando los procesos de control.

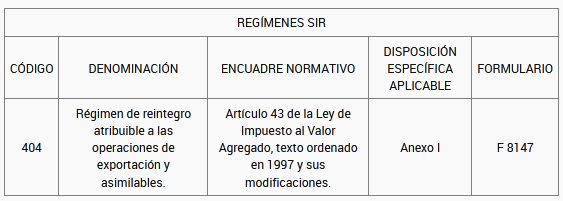

Que en una primera etapa se procederá a incorporar al Sistema Integral de Recupero (SIR) el régimen de reintegro atribuible a las operaciones de exportación y asimilables, dispuesto en el segundo párrafo del artículo 43 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

Que dicha iniciativa implica la sustitución de la Resolución General N° 2.000 y sus modificatorias, así como una reingeniería del procedimiento aplicable.

Que, hasta tanto resulte de plena aplicación dicho procedimiento, corresponde modificar transitoriamente la norma mencionada en el párrafo precedente.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Recaudación, Servicios al Contribuyente, Sistemas y Telecomunicaciones y Administración Financiera y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO I – HABILITACIÓN GENERAL DEL SISTEMA INTEGRAL DE RECUPERO (SIR)

CAPÍTULO A – REGÍMENES INCLUIDOS

ARTÍCULO 1º.- Habilitar el Sistema Integral de Recupero (SIR) para tramitar las solicitudes de recupero de gravámenes correspondientes a los regímenes que se indican a continuación:

Los sujetos que soliciten el beneficio de recupero quedan obligados a observar los requisitos, procedimientos, plazos y las condiciones que se establecen por la presente, así como las disposiciones específicas aplicables a cada régimen según lo previsto en el anexo pertinente.

Los aspectos inherentes al “SIR”, así como los vinculados a los regímenes incluidos, podrán ser consultados en el micrositio “Sistema Integral de Recupero (SIR)” (https://www.afip.gob.ar/SIR).

CAPÍTULO B – REQUISITOS Y CONDICIONES

ARTÍCULO 2º.- Para acceder al beneficio de recupero de gravámenes los responsables deberán cumplir con los siguientes requisitos:

a) Poseer la Clave Única de Identificación Tributaria (CUIT) con estado activo en los términos de la Resolución General N° 3.832 y sus modificatorias.

b) Contar con el alta en los impuestos correspondientes.

c) Declarar y mantener actualizado el domicilio fiscal, conforme a los términos establecidos por el artículo 3° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones y a las disposiciones de las Resoluciones Generales Nros. 10 y 2.109, sus respectivas modificatorias y complementarias.

d) Tener actualizado el código de la actividad desarrollada según el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883”, aprobado por la Resolución General N° 3.537.

e) Poseer Domicilio Fiscal Electrónico constituido de acuerdo con lo previsto en la Resolución General N° 4.280 y su modificatoria.

f) Dar de alta el servicio “web” denominado “SIR – Sistema Integral de Recupero”, a cuyos fines se requerirá la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, según el procedimiento dispuesto por la Resolución General Nº 5.048.

g) No registrar incumplimientos en la presentación de declaraciones juradas de los impuestos y de los recursos de la seguridad social a las que los responsables se encuentren obligados, relativas a los períodos fiscales no prescriptos.

h) No registrar incumplimientos en la presentación de declaraciones juradas informativas a las que los responsables se encuentren obligados.

CAPÍTULO C – SOLICITUD DEL BENEFICIO

ARTÍCULO 3º.– A efectos de solicitar el recupero de gravámenes, los sujetos interesados deberán suministrar la información y documentación requerida por el “SIR – Sistema Integral de Recupero”. Para ello, deberán ingresar a dicho servicio con “Clave Fiscal”, seleccionar el régimen por el cual se solicita el beneficio, elegir la opción “Generar presentación” y generar el formulario de declaración jurada.

Cuando se deba incorporar a la solicitud el informe profesional -certificado por entidad que rija la matrícula que se expida sobre la razonabilidad, existencia y legitimidad de las operaciones vinculadas con la solicitud- u otra documentación que respalde o complemente la información ingresada mediante el mencionado servicio “web”, los mismos deberán ser validados por el profesional interviniente, para lo cual deberá ingresar con su “Clave Fiscal” a la opción “Contador Web – Informes Profesionales y otra documentación” del servicio “SIR – Sistema Integral de Recupero”.

Respecto de la documentación complementaria, la validación del profesional implicará que los archivos incorporados a la solicitud representan una copia fiel de los documentos originales, y que los datos contenidos en los mismos son consistentes con la información declarada.

ARTÍCULO 4º.- La tramitación de la solicitud únicamente procederá una vez superadas las validaciones y controles sistémicos generales y específicos previstos para cada régimen.

ARTÍCULO 5º.– Como constancia de la solicitud efectuada, el sistema emitirá el formulario de declaración jurada correspondiente al régimen y un acuse de recibo de la transmisión, que contendrá el número de la misma para su identificación y seguimiento a través del servicio “web” indicado en el artículo 3°.

Esta Administración Federal efectuará controles sistémicos a partir de la información existente en sus bases de datos, respecto de la situación fiscal del solicitante y de sus proveedores, la veracidad de las facturas o de los documentos equivalentes que respaldan la solicitud y la realidad económica de la operación, verificando además que los montos facturados no hayan sido utilizados por otro régimen de beneficio fiscal.

De superarse la totalidad de los controles sistémicos la solicitud se considerará formalmente admitida y este Organismo podrá emitir una comunicación resolutiva de aprobación -total o parcial- en forma automática, sin intervención del juez administrativo, conforme a lo mencionado en el artículo 11.

Si como consecuencia de dichos controles el trámite resulta observado, el sistema identificará las observaciones que el responsable deberá subsanar a los efectos de proseguir con la tramitación pertinente. Asimismo la solicitud podrá estar sujeta a controles manuales adicionales, requerimientos, verificaciones y/o fiscalizaciones previas.

En el caso de que la solicitud resulte denegada, se emitirá una comunicación resolutiva indicando las observaciones que motivan la misma.

CAPÍTULO D – PLAZOS PARA LA PRESENTACIÓN

ARTÍCULO 6º.- Podrá presentarse una solicitud por período mensual, anual o de una frecuencia distinta, según se prevea en el anexo de cada régimen.

CAPÍTULO E – PRESENTACIÓN RECTIFICATIVA. EFECTOS. DESISTIMIENTO

ARTÍCULO 7º.– Cuando corresponda rectificar los datos declarados previamente a través del servicio “SIR – Sistema Integral de Recupero” se deberá seleccionar el régimen y período de solicitud.

La nueva solicitud deberá contemplar además de los conceptos que se modifican, aquellos que no sufran alteraciones.

En estos casos se tendrá en cuenta, a todo efecto, la fecha correspondiente a la presentación de la declaración jurada rectificativa.

Cuando el régimen por el que se formula la solicitud admita la utilización del beneficio para la compensación de obligaciones o su aplicación para la cancelación de deudas de seguridad social, se mantendrá la fecha de la presentación original, solo a los fines de las compensaciones o cancelaciones efectuadas hasta el límite del beneficio originario no observado.

Si el régimen por el que se formula la solicitud admite la utilización del beneficio autorizado para la devolución, para el cálculo de los intereses a favor de los responsables respecto de dicho beneficio se considerará la fecha correspondiente a la presentación rectificativa.

La declaración jurada rectificativa deberá estar acompañada de nuevos informes profesionales en la medida en que dicha declaración jurada modifique el contenido de los emitidos oportunamente por los profesionales actuantes. Asimismo, deberán expresarse los motivos que originan la rectificación.

Los referidos informes deberán ser validados por los profesionales que los hubieran suscripto, para lo cual deberán cumplir con el procedimiento dispuesto en el segundo párrafo del artículo 3°.

ARTÍCULO 8º.– Durante su tramitación se podrá desistir de la solicitud presentada ingresando al servicio “SIR – Sistema Integral de Recupero” y seleccionando para el régimen y período de solicitud, la opción correspondiente.

CAPÍTULO F – INTERVENCIÓN DEL JUEZ ADMINISTRATIVO

ARTÍCULO 9º.– Cuando la presentación resulte incompleta, evidencie inconsistencias, se comprueben deficiencias formales en los datos que debe contener o, en su caso, se registren observaciones vinculadas con la situación fiscal del solicitante del beneficio de recupero, el juez administrativo requerirá dentro de los SEIS (6) días hábiles administrativos siguientes a la presentación realizada conforme a los artículos 3° y 5°, que se subsanen las omisiones y/o deficiencias observadas.

Para su cumplimiento, se otorgará al responsable un plazo no inferior a CINCO (5) días hábiles administrativos bajo apercibimiento de disponerse, sin más trámite, el archivo de las actuaciones en caso de no concretarse la subsanación.

Hasta tanto no se subsanen las omisiones y/o deficiencias observadas la tramitación de la solicitud no se considerará formalmente admisible y de prever el régimen la utilización del beneficio autorizado para devolución, no devengará intereses a favor del solicitante.

Asimismo, en el caso en que se hubiesen subsanado las mismas, la fecha de admisibilidad formal será la correspondiente a dicha subsanación.

ARTÍCULO 10.- Sin perjuicio de lo dispuesto en el artículo anterior, el juez administrativo interviniente podrá en cualquier momento requerir, mediante acto fundado, que se formulen las aclaraciones pertinentes o se acompañe la documentación complementaria que resulte necesaria, bajo apercibimiento de ordenar el archivo de las actuaciones.

CAPÍTULO G – RESOLUCIÓN DE LA SOLICITUD

ARTÍCULO 11.– El monto que resulte autorizado y, en su caso, el de las detracciones que resulten procedentes en virtud del resultado de los controles realizados, será comunicado por esta Administración Federal, dentro de los QUINCE (15) días hábiles administrativos contados desde la fecha en que la solicitud presentada resulte formalmente admisible.

La comunicación consignará, como mínimo, los siguientes datos:

a) La fecha de transmisión de la solicitud.

b) El importe del beneficio de recupero solicitado.

c) La fecha de admisibilidad formal de la solicitud.

d) El monto y los fundamentos que avalan las detracciones practicadas.

e) El importe del beneficio de recupero autorizado.

ARTÍCULO 12.- El plazo establecido en el primer párrafo del artículo 11 no aplicará cuando se verifique alguno de los siguientes supuestos:

a) Las solicitudes correspondan a sujetos que:

1. Hayan sido condenados por alguno de los delitos previstos en las Leyes N° 23.771 y N° 24.769 y sus respectivas modificaciones, en el Título IX de la Ley N° 27.430 y su modificación o en el Código Aduanero -Ley N° 22.415 y sus modificaciones-.

2. Hayan sido condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, de la seguridad social o aduaneras, propias o de terceros.

3. Hayan sido condenados por causas penales en las que se haya dispuesto la condena de funcionarios o ex funcionarios estatales con motivo del ejercicio de sus funciones.

4. Sean personas jurídicas en las que, según corresponda, sus socios gerentes, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados por infracción a las Leyes N° 23.771 o N° 24.769 y sus respectivas modificaciones, al Título IX de la Ley N° 27.430 y su modificación o al Código Aduanero -Ley N° 22.415 y sus modificaciones-, o por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, de la seguridad social o aduaneras por parte de aquellas.

5. Hayan sido declarados en estado de quiebra y no se haya dispuesto la continuidad de la explotación del solicitante o de los integrantes responsables de personas jurídicas, conforme a lo establecido por las Leyes N° 24.522 o N° 25.284 y sus respectivas modificaciones, mientras duren los efectos de dicha declaración.

6. Hayan sido evaluados conforme lo dispuesto en la Resolución General N° 3.985 y categorizados en el “Sistema de Perfil de Riesgo” (SIPER) como “D” o “E” -alto riesgo o muy alto riesgo, respectivamente-.

7. Hayan incumplido con la obligación de información establecida por la Resolución General N° 4.838.

En los supuestos mencionados precedentemente la resolución de la solicitud quedará supeditada a que se subsanen las inconsistencias detectadas. Asimismo, dichas solicitudes podrán quedar sujetas a fiscalización previa.

Lo aludido en los puntos 1., 2., 3. y 4. resultará de aplicación siempre que se haya dictado sentencia firme.

Lo indicado en el presente inciso será de aplicación en la medida que no corresponda considerar dichos supuestos como causales de exclusión del beneficio, según lo establecido para el régimen de que se trate, en su correspondiente anexo y/o en la normativa específica.

b) Como consecuencia de las acciones de verificación y fiscalización a que se refiere el Capítulo V de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, se compruebe respecto de las solicitudes ya tramitadas la ilegitimidad o improcedencia del gravamen que diera origen al beneficio de recupero autorizado.

Configurada la causal mencionada en este inciso, lo establecido en el presente artículo aplicará tanto a las solicitudes en curso a la fecha de notificación del acto administrativo que disponga la impugnación -total o parcial- del impuesto facturado, así como a las presentadas con posterioridad a la citada fecha, según se indica a continuación:

1. Cuando el régimen prevea la posibilidad de solicitudes de beneficios de frecuencia mensual:

1.1. A las TRES (3) primeras solicitudes, cuando:

1.1.1. El monto del impuesto facturado impugnado se encuentre comprendido entre el CINCO POR CIENTO (5%) y el DIEZ POR CIENTO (10%) del monto total de la solicitud de los beneficios, o

1.1.2. el monto del impuesto impugnado resulte inferior al CINCO POR CIENTO (5%) del monto indicado en el punto anterior y el responsable no ingrese el ajuste efectuado.

1.2. A las DOCE (12) primeras solicitudes, cuando:

1.2.1. El monto del impuesto facturado impugnado resulte superior al DIEZ POR CIENTO (10%) del monto total de la solicitud de los beneficios, o

1.2.2. se tratara de reincidencias dentro de los últimos DOCE (12) meses anteriores a la fecha de presentación de la solicitud, el monto del impuesto impugnado resulte inferior al CINCO POR CIENTO (5%) del monto indicado en el punto 1.1.1. y el responsable no ingrese el ajuste efectuado.

2. Cuando el régimen prevea solicitudes de beneficios de frecuencia distinta a la mensual, a la primera solicitud.

Asimismo, dichas solicitudes podrán quedar sujetas a fiscalización previa.

ARTÍCULO 13.- Contra las denegatorias y detracciones practicadas e informadas según lo dispuesto en los artículos 5º y 11, los solicitantes podrán interponer el recurso previsto en el artículo 74 del Decreto N° 1.397 del 12 de junio de 1979 y sus modificaciones, reglamentario de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

No obstante lo dispuesto en el párrafo anterior, el solicitante podrá, con relación a las detracciones, interponer su disconformidad respecto de los comprobantes generadores de beneficio que no hubiesen sido aprobados, dentro de los VEINTE (20) días corridos inmediatos siguientes a la fecha de notificación de la comunicación indicada en los artículos 5º y 11.

La interposición de la disconformidad estará limitada a que la cantidad de comprobantes no conformados no exceda de CINCUENTA (50) y en la medida en que el monto vinculado sujeto a análisis sea inferior al CINCO POR CIENTO (5%) del monto total que comprende la solicitud.

El recurso y/o la disconformidad que se presenten deberán interponerse ingresando al servicio “SIR – Sistema Integral de Recupero”, seleccionando para el régimen y período de solicitud, la opción correspondiente, y adjuntando el escrito y las pruebas de las que intente valerse en formato “.pdf”. Como constancia de la transmisión efectuada el sistema emitirá un acuse de recibo.

CAPÍTULO H – NOTIFICACIONES. CONSULTA Y CUMPLIMIENTO DE LOS REQUERIMIENTOS FORMULADOS

ARTÍCULO 14.– Todos los requerimientos, las comunicaciones y/o los actos administrativos que esta Administración Federal deba efectuar en el marco de la presente se notificarán al Domicilio Fiscal Electrónico del responsable. Asimismo, los requerimientos formulados podrán consultarse en el servicio “web” “SIR – Sistema Integral de Recupero”, debiendo para su cumplimiento ingresar a dicho servicio, seleccionar el correspondiente régimen y, luego, la opción “Cumplimentar requerimiento”.

CAPÍTULO I – PROCEDIMIENTOS Y CONDICIONES PARA LA UTILIZACIÓN DEL BENEFICIO

ARTÍCULO 15.- El monto del beneficio de recupero será acreditado en el “Sistema Cuentas Tributarias” – aprobado por la Resolución General N° 2.463 y sus complementarias- para ser utilizado por el beneficiario de conformidad con lo previsto en este capítulo y únicamente con el alcance dispuesto para cada régimen en su respectivo anexo.

1. Compensación con importes originados en regímenes de retención y percepción del impuesto al valor agregado

ARTÍCULO 16.- Para compensar los importes de las retenciones practicadas y/o las percepciones del impuesto al valor agregado realizadas contra el monto de la solicitud que se interponga en el mismo período fiscal en que se produzca el vencimiento para efectuar el ingreso de las mismas, se deberá:

a) Si la compensación se realiza con anterioridad a la presentación de la solicitud de recupero: acceder al menú “Transacciones” del “Sistema Cuentas Tributarias”, opción “Compensación Regímenes Especiales” y seleccionar el régimen y período fiscal origen del crédito a utilizar.

El sistema controlará si el contribuyente ha realizado solicitudes de recupero por cualquier período fiscal por el régimen seleccionado y, en caso de no verificarse alguna, no habilitará la presentación de la solicitud de compensación, debiéndose solicitar la misma a través del servicio “web” denominado “Presentaciones Digitales” implementado por la Resolución General N° 5.126, seleccionando el trámite “Procesamiento o anulación de compensación”, identificando la obligación de destino de la compensación solicitada para lo cual deberá informar el impuesto, concepto, subconcepto, período fiscal e importe y adjuntando la documentación que acredite que está comprendido en el régimen de recupero de que se trate.

La falta de presentación de la solicitud de recupero correspondiente a ese régimen y período fiscal, en el mismo mes en que se solicitó la compensación, implicará el desistimiento de dicha solicitud de compensación habilitando, sin más trámite, al reclamo de las sumas no ingresadas.

b) Cuando la compensación se efectúe con posterioridad a la presentación de la solicitud de recupero: acceder al menú “Transacciones” de “Sistema Cuentas Tributarias”, opción “Compensación” y seleccionar el régimen y período fiscal origen del crédito a utilizar.

Las deudas se considerarán canceladas al momento de requerir la compensación.

2. Cancelación de deudas por impuestos propios

ARTÍCULO 17.- A efectos de cancelar las deudas que mantenga el solicitante por los impuestos propios con el importe de la solicitud de recupero admitida formalmente y acreditado en el “Sistema Cuentas Tributarias”, se deberá ingresar al menú “Transacciones” de dicho sistema, opción “Compensación” y seleccionar el régimen correspondiente.

Las deudas se considerarán canceladas al momento de requerir la compensación.

3. Cancelación de deudas por aportes y contribuciones de la seguridad social

ARTÍCULO 18.- Para solicitar que esta Administración Federal proceda a cancelar en nombre del solicitante las deudas correspondientes a los aportes y contribuciones de la seguridad social con el importe de la solicitud de recupero admitida formalmente y acreditado en el “Sistema Cuentas Tributarias”, deberá ingresarse al menú “Transacciones” de dicho sistema, opción “Afectación a Seguridad Social” y seleccionar el régimen correspondiente.

Las mismas se considerarán canceladas al momento de requerir que este Organismo proceda a la cancelación.

4. Cancelación de obligaciones emergentes de la responsabilidad del cumplimiento de la deuda ajena

ARTÍCULO 19.– A efectos de cancelar las obligaciones emergentes de la responsabilidad del cumplimiento de la deuda ajena con el importe de la solicitud de recupero admitida formalmente y acreditado en el “Sistema Cuentas Tributarias”, se deberá ingresar al menú “Transacciones” de dicho sistema, opción “Compensación” y seleccionar el régimen correspondiente.

Las deudas se considerarán canceladas al momento de requerir la compensación.

5. Devolución

ARTÍCULO 20.- El importe del beneficio de recupero autorizado y acreditado en el “Sistema Cuentas Tributarias” podrá solicitarse en devolución cuando se cumplan los siguientes requisitos:

a) Se haya declarado una Clave Bancaria Uniforme (CBU) en el Registro de Claves Bancarias Uniformes, creado por la Resolución General Nº 2.675, sus modificatorias y complementarias.

b) No se registren deudas líquidas y exigibles con este Organismo.

c) No existan incumplimientos en la presentación de declaraciones juradas determinativas y/o informativas por los períodos fiscales no prescriptos.

Para efectuar la solicitud de devolución, se deberá acceder al menú “Transacciones” del “Sistema Cuentas Tributarias”, opción “Solicitud de Devoluciones” y seleccionar el acto administrativo por el que solicitará la devolución.

El respectivo pago se hará efectivo dentro de los QUINCE (15) días hábiles administrativos inmediatos siguientes a la fecha en la que el contribuyente hubiera efectuado dicha opción, a través de transferencia bancaria en la cuenta cuya Clave Bancaria Uniforme (CBU) fuera denunciada por el beneficiario en el “Registro de Claves Bancarias Uniformes”.

El importe solicitado en devolución no devengará intereses a favor del contribuyente entre la fecha de registración de la aprobación del crédito en el “Sistema Cuentas Tributarias” y la fecha en la que se solicita la devolución de acuerdo con el presente artículo.

6. Transferencia a terceros

ARTÍCULO 21.- El importe del beneficio de recupero autorizado y acreditado en el “Sistema Cuentas Tributarias” podrá transferirse a terceros, previa solicitud, cuando se cumplan los siguientes requisitos:

a) No se registren deudas líquidas y exigibles.

b) No existan incumplimientos en la presentación de declaraciones juradas determinativas y/o informativas por los períodos fiscales no prescriptos.

Para efectuar la solicitud de transferencia, se deberá ingresar en el menú “Transacciones” del “Sistema Cuentas Tributarias”, opción “Solicitud de Transferencias” y seleccionar el acto administrativo por el que solicitará la transferencia del crédito, debiendo informar también los datos de los cesionarios a favor de los cuales solicite la cesión de los importes susceptibles de transferencia.

La solicitud de transferencia no devengará intereses a favor del contribuyente.

Los importes a ser transferidos deberán ser aceptados por los respectivos cesionarios en el mismo sistema y podrán ser aplicados por éstos únicamente para cancelar sus obligaciones impositivas. Una vez aceptado, el importe transferido será acreditado en el “Sistema Cuentas Tributarias” del cesionario.

El cesionario deberá ingresar en el menú “Transacciones” del referido sistema, opción “Aceptación de Transferencias SIR” y confirmar, según el caso, la aceptación o rechazo de la misma.

7. Disposiciones comunes

ARTÍCULO 22.– Como comprobante de cada solicitud efectuada según este capítulo, el “Sistema Cuentas Tributarias” emitirá el acuse de recibo respectivo. Posteriormente, el mencionado sistema efectuará controles de integridad a la solicitud y el resultado de los mismos podrá ser consultado ingresando al menú “Consultas”, opción “Estado de Transacciones”.

CAPÍTULO J – CONTROLES POSTERIORES. PÉRDIDA O AJUSTES NEGATIVOS DE LOS BENEFICIOS AUTORIZADOS

ARTÍCULO 23.- Respecto de cada solicitud con beneficio autorizado, periódicamente se aplicarán controles sistémicos tendientes a revalidar la consistencia de la información oportunamente ingresada con las novedades registradas en las bases de datos de esta Administración Federal.

En caso de detectarse inconsistencias, a efectos de evaluar y determinar la improcedencia -total o parcial de los beneficios podrán generarse, mediante el servicio denominado “SIR – Sistema Integral de Recupero”, intimaciones o requerimientos, los cuales tramitarán conforme lo dispuesto por la presente resolución general.

ARTÍCULO 24.- La pérdida de los beneficios -total o parcial- en virtud de lo dispuesto en el artículo 7º o en el artículo 23, dará lugar, según corresponda, a:

a) La anulación de importes acreditados en el “Sistema Cuentas Tributarias” no aplicados a la cancelación de obligaciones.

b) La obligación de restituir los importes devueltos con sus respectivos intereses y multas.

c) La anulación de los importes transferidos a terceros y sus posteriores usos, renaciendo en su caso, las correspondientes obligaciones e intereses, desde su vencimiento.

d) La anulación de las compensaciones de obligaciones o de las afectaciones a la seguridad social.

e) La obligación de rectificar las declaraciones juradas por los períodos involucrados.

f) El ingreso de los impuestos abonados en defecto con sus respectivos accesorios y multas.

ARTÍCULO 25.- Cuando se hubiera efectivizado en la cuenta bancaria del contribuyente una devolución en exceso, o de manera indebida por revocarse el beneficio, corresponderá la restitución del importe devuelto con más los accesorios pertinentes desde la fecha de acreditación en su cuenta bancaria.

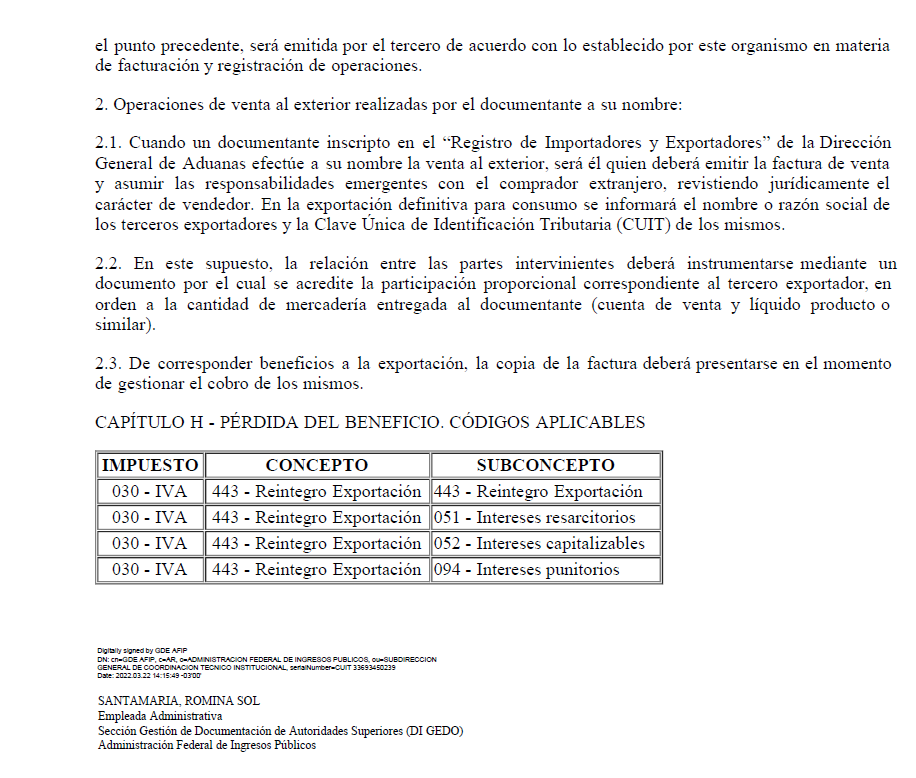

La mencionada restitución deberá efectuarse mediante Volante Electrónico de Pago (VEP), en el que se indicará el período fiscal del crédito reintegrado en exceso o de manera indebida, discriminando los importes que correspondan al capital devuelto (capital más los intereses a favor del contribuyente que se le hubieran transferido), intereses resarcitorios, intereses punitorios y/o intereses capitalizables. Para ello, se utilizarán los códigos indicados en el anexo del régimen de que se trate.

En caso de utilización indebida del crédito reintegrable para la cancelación de deudas o transferencias a terceros, esta Administración Federal procederá a rechazar la cancelación efectuada e iniciar las pertinentes gestiones administrativas y/o judiciales tendientes al cobro de las obligaciones adeudadas.

TÍTULO II – MODIFICACIÓN DE LA RESOLUCIÓN GENERAL N° 2.000 Y SUS MODIFICATORIAS

ARTÍCULO 26.- Sustituir el artículo 23 de la Resolución General N° 2.000 y sus modificatorias, por el siguiente:

“ARTÍCULO 23.- Cuando las presentaciones sean incompletas o insuficientes en cuanto a los elementos documentales que resulten procedentes; se comprueben inconsistencias en las declaraciones juradas presentadas, destinaciones de exportación o comprobantes de exportación que respalden las operaciones encuadradas en el segundo párrafo del inciso b) del artículo 1° de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, relacionadas con el importe vinculado o se registren incumplimientos de la obligación de ingresar y liquidar divisas de conformidad con lo establecido por el Decreto de Necesidad y Urgencia Nº 609 del 1 de septiembre de 2019 y su modificatorio, y normas concordantes, el juez administrativo requerirá -dentro de los SEIS (6) días hábiles administrativos inmediatos siguientes al de la presentación realizada en los términos del artículo 13 o, en su caso, del artículo 14- que se subsanen las omisiones o inconsistencias observadas.

Se otorgará al responsable un plazo no inferior a CINCO (5) días hábiles administrativos, bajo apercibimiento de disponerse el archivo de las actuaciones en caso de incumplimiento. La presentación se considerará formalmente admisible desde la fecha de cumplimiento del mencionado requerimiento, siempre que se hubiese cumplido con la obligación dispuesta en el artículo 16.

Los incumplimientos de la obligación de ingresar y liquidar divisas podrán consultarse ingresando al servicio con “Clave Fiscal” denominado “Pago Devoluciones”.

Transcurrido el plazo de SEIS (6) días hábiles administrativos señalado precedentemente sin que el juez administrativo hubiera efectuado el referido requerimiento, la solicitud se considerará formalmente admisible desde la fecha de su presentación realizada en los términos del artículo 13 o, en su caso, del artículo 14, siempre que se hubiese cumplido con la obligación dispuesta en el artículo 16.

No obstante lo dispuesto en el primer párrafo, el juez administrativo interviniente podrá, en cualquier momento, requerir al responsable mediante acto fundado que formule las aclaraciones pertinentes o acompañe la documentación complementaria que resulten necesarias, bajo apercibimiento de ordenar el archivo de las actuaciones.”.

TÍTULO III – DISPOSICIONES GENERALES

ARTÍCULO 27.- Lo establecido en esta resolución general no obsta al ejercicio de las facultades de esta Administración Federal, para realizar los actos de verificación, fiscalización y determinación de las obligaciones a cargo del responsable.

ARTÍCULO 28.– Aprobar el Anexo I (IF-2022-00424414-AFIP-SGDADVCOAD#SDGCTI) que forma parte integrante de la presente y el formulario de declaración jurada F. 8147.

ARTÍCULO 29.– Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial y resultarán de aplicación conforme se indica a continuación:

1. TÍTULO I: a partir del día 1 de julio de 2022.

No obstante, el servicio “SIR – Sistema Integral de Recupero” para el “Régimen de reintegro atribuible a las operaciones de exportación y asimilables” se encontrará habilitado a partir del mes de abril de 2022 a efectos de que los interesados puedan interactuar con el sistema y confeccionar las solicitudes en borrador, sin admitir su envío.

Adicionalmente, esta Administración Federal, a través del canal de comunicación “Espacios de Diálogo Institucional”, recepcionará -durante los meses de abril a junio de 2022- observaciones y/o sugerencias que surjan de la interacción con consejos profesionales, federación de consejos y cámaras empresarias.

2. TÍTULO II: desde el día de su entrada en vigencia, incluso para las presentaciones en trámite cuya admisibilidad formal no haya sido resuelta a esa fecha.

ARTÍCULO 30.- Abrogar, a partir de la fecha de aplicación indicada para el Título I en el artículo anterior, las Resoluciones Generales Nros. 2.000, 2.040, 2.755, 3.397, 3.984 y 4.467 y derogar el artículo 4° de la Resolución General N° 3.880, el artículo 2° de la Resolución General N° 4.035 y el artículo 1° de la Resolución General N° 4.927, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias.

Toda cita efectuada en normas vigentes respecto de las resoluciones generales mencionadas en este artículo deberá entenderse referida a la presente, en cuyo caso deberán considerarse las adecuaciones normativas aplicables a cada caso.

ARTÍCULO 31.– Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 28/03/2022 N° 18065/22 v. 28/03/2022

Fecha de publicación 28/03/2022

ANEXO