Fuente: AFIP

La Administración Federal de Ingresos Públicos (AFIP) simplificó los trámites de las empresas que realizan operaciones internacionales y extendió los plazos para que las compañías multinacionales presenten los informes y formularios donde deben demostrar la correcta determinación de los precios en las transacciones internacionales realizadas con firmas vinculadas.

Así, los contribuyentes obligados a presentar el estudio de precios de transferencia y la declaración jurada de operaciones internacionales podrán reemplazar el cumplimiento de ambas obligaciones mediante el Régimen Simplificado de Operaciones Internacionales. Lo podrán hacer siempre que no se vean obligados a presentar el “Informe País por País” o el “Informe Maestro”, cuando se encuentren comprendidos en alguna de las situaciones definidas por la Resolución General N° 5.010.

La presentación se realizará a través del servicio con clave fiscal “Presentación de DDJJ y Pagos”, mediante el F.2672, declarando que los precios de las operaciones del período fueron determinados como si hubieran sido realizadas por partes independientes y sin la intervención de intermediarios internacionales.

El contribuyente obligado que opte por el Régimen Simplificado de Operaciones Internacionales no deberá presentar el Estudio de Precios de Transferencia ni el formulario de declaración jurada F. 2668.

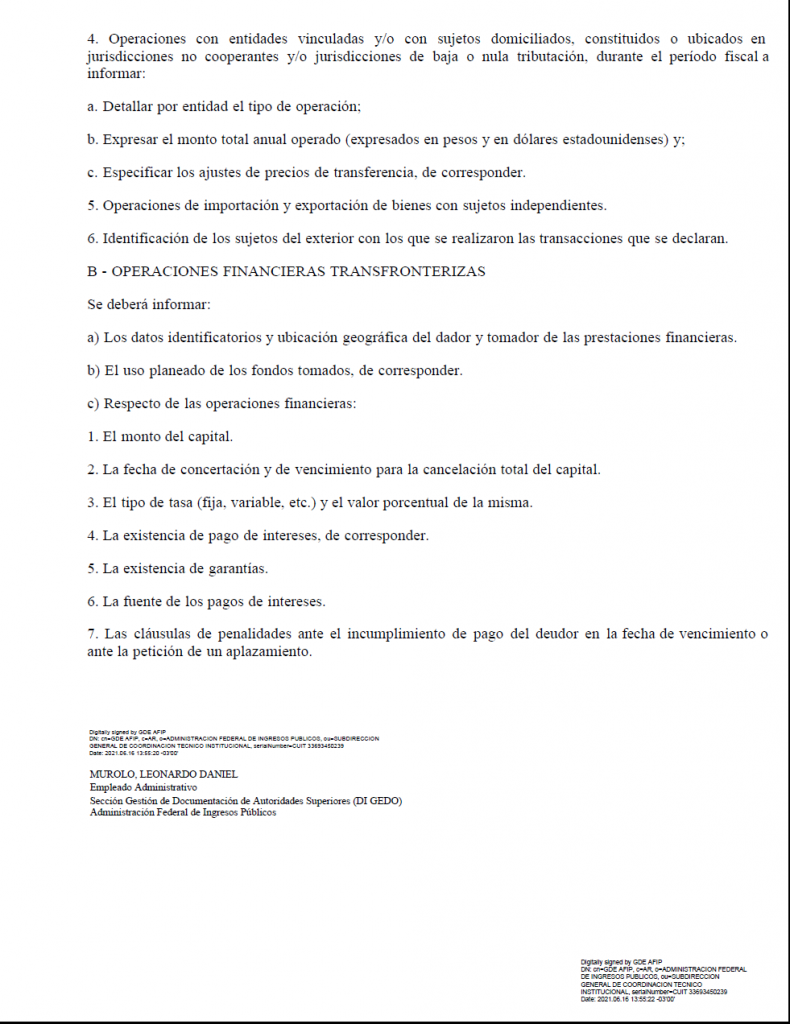

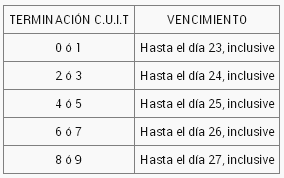

Las fechas de vencimiento para cumplir con lo mencionado, para el período fiscal cerrados 2020 y 2021, quedan fijadas de acuerdo al siguiente detalle:

Si alguna de las fechas coincidiera con un día inhábil, se trasladará el vencimiento al primer día hábil siguiente. Este traslado correrá, correlativamente, todas las fechas siguientes.

Prórroga de los vencimientos

Los sujetos que no se encuentren comprendidos en el Régimen Simplificado y deban presentar las declaraciones juradas de precios de transferencia y de operaciones internacionales, se verán beneficiados con la prórroga en las fechas de vencimiento para el cumplimiento de tales obligaciones.

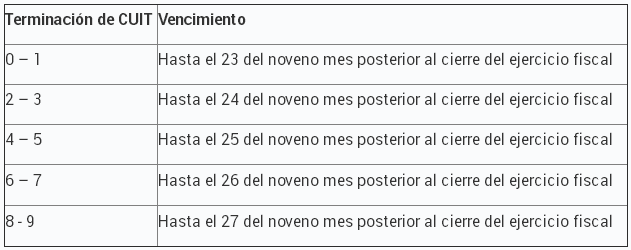

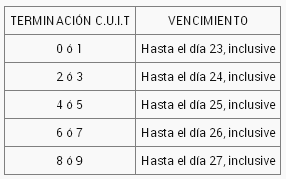

Las declaraciones juradas mencionadas correspondientes a períodos fiscales cerrados 2020 y 2021 podrán presentarse, de manera excepcional y considerándose en término, hasta la fecha que surja del siguiente detalle:

Si alguna de las fechas coincidiera con un día inhábil, se trasladará el vencimiento al primer día hábil siguiente. Este traslado correrá, correlativamente, todas las fechas siguientes.

Informe Maestro

Se modifican los requerimientos necesarios para quedar obligado a presentar el “Informe Maestro”. La normativa establece que los contribuyentes alcanzados deberán presentar el informe cuando:

- El total de los ingresos anuales consolidados del grupo supere los 4 millones de pesos en el ejercicio anterior al de la presentación; y

- Las transacciones realizadas con sujetos vinculados del exterior superen, en su conjunto en el período fiscal, el monto equivalente a 3 millones de pesos o individual de 300 mil pesos.

Asimismo, se simplifica el procedimiento que deberán realizar los contribuyentes que no presenten modificaciones en el período a informar respecto de la información brindada en el último Informe Maestro presentado.

Se podrá optar por presentar una nota con carácter de declaración jurada mediante la cual ratifiquen la información suministrada en el último informe presentado, que debe ser acompañado por la documentación correspondiente. Esta opción podrá ser ejercida ingresando con clave fiscal al servicio “Presentaciones Digitales”, opción “Precios de Transferencia – Presentación de Informe Maestro”.

El texto completo de la RG es el siguiente:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 5010/2021

RESOG-2021-5010-E-AFIP-AFIP – Impuesto a las Ganancias. Resolución General N° 4.717. Régimen Simplificado de Operaciones Internacionales. Su implementación. Norma modificatoria y complementaria.

Ciudad de Buenos Aires, 16/06/2021

VISTO el Expediente Electrónico N° EX-2021-00346521- -AFIP-SDGFIS, y

CONSIDERANDO:

Que la Resolución General N° 4.717, sus modificatorias y complementarias, establece las formalidades, requisitos y demás condiciones que deben observar los sujetos alcanzados por el régimen de precios de transferencia y de operaciones internacionales.

Que, a los fines de facilitar el cumplimiento de las obligaciones previstas por la norma antes citada por parte de aquellos contribuyentes cuyas operaciones no representan una materialidad ni riesgo significativo para este Organismo, y con el objeto de disminuir los altos costos que los aludidos sujetos enfrentan, se estima conveniente crear un Régimen Simplificado de Operaciones Internacionales.

Que, en igual sentido, se considera oportuno admitir a los sujetos alcanzados la ratificación de la información suministrada en el último Informe Maestro presentado, cuando no existan modificaciones en el ejercicio a informar.

Que, asimismo, corresponde actualizar determinados valores y precisar ciertos conceptos previstos en la norma, que han sido motivo de consultas recurrentes por parte de diversas entidades representativas.

Que, al mismo tiempo, cabe considerar que la pandemia de COVID-19 declarada por la Organización Mundial de la Salud (OMS) ha repercutido en la economía global y en el desarrollo de las actividades económicas, dificultando entre otras cuestiones, la recopilación de determinada información atinente a las operaciones internacionales, situación que amerita ser prevista a los fines de otorgar un plazo especial para el cumplimiento de las obligaciones dispuestas por la Resolución General N° 4.717, sus modificatorias y complementarias.

Que en virtud de lo expuesto, resulta necesario adecuar el cuerpo normativo en trato.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Servicios al Contribuyente y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 9° y 17 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por los artículos 22, 29, 37, 42, 43, 49, 50 y 55 del Anexo del Decreto N° 862 del 6 de diciembre de 2019, y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO I

RÉGIMEN SIMPLIFICADO DE OPERACIONES INTERNACIONALES

ARTÍCULO 1°.- El sujeto que resulte alcanzado por las obligaciones establecidas en los artículos 43 y/o 48 de la Resolución General N° 4.717, sus modificatorias y complementarias, podrá optar por formalizar dichas obligaciones mediante el Régimen Simplificado de Operaciones Internacionales que se establece en la presente, siempre que se encuentre, respecto del período fiscal a informar, en alguna de las situaciones que se enumeran a continuación y no se halle comprendido dentro de las exclusiones previstas en el artículo 2°:

1. Cuando la facturación total anual sea inferior al mayor monto establecido para la categoría mediana tramo 1, cualquiera sea la actividad a la que corresponda dicho monto, previsto en el punto A del Anexo IV de la Resolución N° 220 de fecha 12 de abril de 2019 de la ex Secretaría de Emprendedores y de la Pequeña y Mediana Empresa y sus modificatorias del ex Ministerio de Producción y Trabajo, y cumpla conjuntamente con los requisitos que se enuncian a continuación:

1.1. No presente resultados negativos recurrentes, en los Estados Contables correspondientes al período fiscal a informar y en los dos inmediatos anteriores;

1.2. No haya atravesado un proceso de reestructuración de negocios en el ejercicio fiscal a informar y en los dos inmediatos anteriores;

1.3. No realice operaciones con sujetos vinculados y/o domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación -en los términos de los artículos 19 y 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y 24 y 25 de su Decreto Reglamentario- que involucren regalías, derechos de licencia o acuerdos de investigación y desarrollo por un total que en su conjunto supere el UNO POR CIENTO (1%) del mayor monto establecido para la categoría mediana tramo 1, cualquiera sea la actividad a la que corresponda dicho monto, previsto en el punto A del Anexo IV de la Resolución N° 220/19 (SEPyME);

1.4. No realice operaciones de prestación o de adquisición de servicios con partes relacionadas -en los términos del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones- y/o domiciliadas, constituidas o ubicadas en jurisdicciones no cooperantes o de baja o nula tributación por un monto que, en su conjunto, represente más del UNO POR CIENTO (1%) de la facturación total del sujeto local; y

1.5. No revista la calidad de dador o tomador de préstamos con partes relacionadas del exterior.

2. Cuando el total de sus transacciones internacionales con partes vinculadas no supere el DOS CON CINCUENTA CENTÉSIMOS POR CIENTO (2,50%) de su facturación total y reúna concomitantemente los siguientes requisitos, a saber:

2.1. No realice operaciones con sujetos vinculados y/o domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación que involucren regalías, derechos de licencia o acuerdos de investigación y desarrollo por un total que en su conjunto supere el CERO CON CINCUENTA CENTÉSIMOS POR CIENTO (0,50%) de su facturación total;

2.2. No presente resultados negativos recurrentes, en los Estados Contables correspondientes al período fiscal a informar y a los dos inmediatos anteriores;

2.3. No haya atravesado un proceso de reestructuración de negocios en el ejercicio fiscal a informar y en los dos inmediatos anteriores; y

2.4. No haya realizado operaciones de importación y/o exportación con la intervención de un intermediario internacional en los términos del artículo 24 de la Resolución General N° 4.717, sus modificatorias y complementarias.

3. Cuando sea una entidad exenta enunciada en los incisos b), d), e), f), g), l) o p) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones y cuente con un certificado de exención emitido por este Organismo en los términos de la Resolución General N° 2.681, sus modificatorias y complementarias.

4. Cuando realice operaciones de importación y/o exportación con partes independientes cuyo monto anual -por ejercicio fiscal- en su conjunto sea superior a la suma de PESOS DIEZ MILLONES ($ 10.000.000.-) e inferior a PESOS SESENTA MILLONES ($ 60.000.000.-).

ARTÍCULO 2°.- Quedan excluidos del Régimen Simplificado de Operaciones Internacionales los sujetos que se indican a continuación:

a) Aquellos que formen parte de Grupos de Empresas Multinacionales que deban presentar el “Informe País por País” -cualquiera sea la jurisdicción donde tengan que cumplir tal obligación-; y/o

b) Aquellos que se encuentren obligados a presentar el “Informe Maestro” o que puedan optar por presentar una nota con carácter de declaración jurada conforme con lo dispuesto en el segundo párrafo y siguientes del artículo 45 de la Resolución General N° 4.717, sus modificatorias y complementarias.

ARTÍCULO 3°.- A los fines de formalizar la opción establecida en el presente régimen y de justificar el cumplimiento de las reglas de los precios de transferencia, el sujeto obligado deberá manifestar, en carácter de declaración jurada, dentro del formulario “F. 2672 Operaciones Internacionales Régimen Simplificado” del período a informar, que su situación encuadra en el artículo 1° y que los precios de sus operaciones han sido pactados como si las mismas hubieran sido realizadas entre partes independientes, sin la intervención de un intermediario internacional.

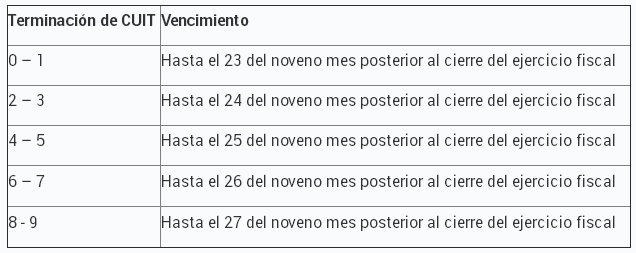

ARTÍCULO 4°.- El formulario de declaración jurada “F. 2672 Operaciones Internacionales Régimen Simplificado” del período a informar contendrá los datos requeridos en el Anexo (IF-2021-00654099-AFIP-SGDADVCOAD#SDGCTI) de la presente, y deberá ser presentado por los contribuyentes o responsables, según la terminación de la Clave Única de Identificación Tributaria (C.U.I.T) hasta el día del sexto mes posterior al del cierre del ejercicio fiscal, que se indica seguidamente:

Cuando alguna de las fechas del vencimiento general indicadas en el párrafo anterior coincida con un día feriado o inhábil, dicha fecha, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes que correspondan.

ARTÍCULO 5°.- Para efectuar la presentación prevista en el artículo 4°, el sujeto obligado deberá ingresar al sitio “web” institucional (http://www.afip.gob.ar) con “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo -obtenida según lo dispuesto por la Resolución General N° 3.713 y sus modificatorias- y seleccionar el servicio denominado “Presentación de DDJJ y Pagos”.

ARTÍCULO 6°.– El sujeto obligado que opte por el Régimen Simplificado de Operaciones Internacionales no deberá presentar el Estudio de Precios de Transferencia ni el formulario de declaración jurada F. 2668 previstos en los artículos 43 y 48 de la Resolución General N° 4.717, sus modificatorias y complementarias, respectivamente.

ARTÍCULO 7°.- Sin perjuicio de lo establecido en el artículo 6°, esta Administración Federal podrá solicitar la presentación del Estudio de Precios de Transferencia al sujeto que opte por el Régimen Simplificado de Operaciones Internacionales, cuando las condiciones específicas del mercado, generación de riesgo u otras estrategias que se establezcan, lo justifiquen, siempre que las operaciones previstas en este régimen superen, en el período fiscal, el monto equivalente a PESOS TRES MILLONES ($3.000.000.-) en su conjunto, o individualmente la suma de PESOS TRESCIENTOS MIL ($300.000.-). A tal efecto, dicho sujeto deberá presentar, dentro de los CUARENTA y CINCO (45) días de notificado, el Estudio de Precios de Transferencia y los papeles de trabajo respectivos.

ARTÍCULO 8°.- En todos aquellos aspectos no reglados en el presente título y en la medida en que no se opongan a éste, resultan de aplicación las disposiciones establecidas en la Resolución General N° 4.717, sus modificatorias y complementarias.

TÍTULO II

MODIFICACIONES A LA RESOLUCIÓN GENERAL N° 4.717, SUS MODIFICATORIAS Y COMPLEMENTARIAS

ARTÍCULO 9º.- Modificar la Resolución General N° 4.717, sus modificatorias y complementarias, en la forma que se indica a continuación:

1. Incorporar como tercer párrafo del artículo 6°, el siguiente:

“La selección de las operaciones y sujetos comparables no podrá incluir aquellos que reflejen pérdidas operativas (tanto antes como después de la aplicación de ajustes de comparabilidad), a menos que se justifique objetiva y detalladamente que tales pérdidas son una característica del negocio, por circunstancias de mercado, industria u otro criterio de comparabilidad y se demuestre fehacientemente que las condiciones que llevan a la pérdida no son consecuencia de factores que afecten la comparabilidad.”.

2. Sustituir en el artículo 14 la expresión “Según la posición del sujeto” por la expresión “Según sea la posición del sujeto local o de la parte analizada”.

3. Sustituir el artículo 44, por el siguiente:

“ARTÍCULO 44.- La obligación establecida en el artículo anterior deberá ser cumplida conforme a los siguientes parámetros según el sujeto de que se trate:

a) Los sujetos a que se refiere el punto 2. del artículo 2° de la presente, cuando el total de sus operaciones efectuadas en el ejercicio fiscal con los sujetos vinculados sea superior al monto total equivalente a PESOS TRES MILLONES ($3.000.000.-) o individual de PESOS TRESCIENTOS MIL ($300.000.-);

b) Los sujetos a que refiere el punto 3. del artículo 2° de la presente, en tanto las operaciones previstas en este régimen facturadas en su conjunto en el período fiscal, superen el monto total equivalente a PESOS TRES MILLONES ($3.000.000.-), o individual de PESOS TRESCIENTOS MIL ($300.000.-).

Los montos de este artículo deberán ser calculados teniendo en cuenta la facturación imputable al período fiscal en el que se devenguen. Aquellos que no se encuentren obligados a presentar el Estudio de Precios de Transferencia deberán igualmente cumplir todas las obligaciones que surgen de este régimen a las que se encuentren sujetos.”.

4. Sustituir el artículo 45, por el siguiente:

“ARTÍCULO 45.- Los sujetos previstos en el punto 2. del artículo 2° de esta resolución general que pertenezcan a los grupos definidos en el punto 2. del Anexo I de la Resolución General N° 4.130 y sus modificaciones deberán presentar el “Informe Maestro” -con los datos requeridos en el Anexo II de la presente-, a efectos de brindar información general sobre la composición del referido grupo previsto en el aludido punto 2., cuando se verifiquen las siguientes circunstancias en forma conjunta:

a) El total de los ingresos anuales consolidados del grupo supere los PESOS CUATRO MIL MILLONES ($ 4.000.000.000.-) en el ejercicio anterior al de la presentación; y

b) Las transacciones realizadas con sujetos vinculados del exterior superen, en su conjunto en el período fiscal, el monto equivalente a PESOS TRES MILLONES ($ 3.000.000.-) o individual de PESOS TRESCIENTOS MIL ($ 300.000.-).

En el caso de que no existan modificaciones en el período a informar respecto de la información que haya sido consignada en el último Informe Maestro presentado, los sujetos obligados podrán optar por presentar, en su reemplazo, una nota con carácter de declaración jurada mediante la cual ratifiquen la información suministrada en el último Informe Maestro presentado, adjuntando conjuntamente la documentación prevista en el punto 5.1 del Anexo II de la presente.

La opción señalada en el párrafo anterior sólo podrá ser ejercida cuando se haya dado cumplimiento a la obligación de presentar el Informe Maestro o la nota de ratificación en el período inmediato anterior a aquel a informar.

El citado “Informe Maestro” y la nota de ratificación, según corresponda, deberán estar firmadas por el representante legal del contribuyente o responsable y presentarse ingresando con clave fiscal en el sitio “web” institucional (http://www.afip.gob.ar) al servicio “Presentaciones Digitales”, opción “Precios de Transferencia – Presentación de Informe Maestro” conforme lo previsto por la Resolución General N° 4.503, sus modificatorias y complementarias.

Cuando la información se encuentre redactada en idioma extranjero deberá adjuntarse, asimismo, su correspondiente traducción al idioma español efectuada por traductor público nacional, debiendo su firma – en forma ológrafa- estar certificada por la entidad de la República Argentina en la que se encuentre matriculado.”.

5. Sustituir en el Título IV la denominación “Capítulo E -Vencimiento para la presentación” por “Capítulo D – Régimen opcional”.

6. Sustituir el artículo 50, por el siguiente:

“ARTÍCULO 50.- No corresponderá la presentación del Estudio de Precios de Transferencia ni del formulario de declaración jurada F. 2668 previstos en los artículos 43 y 48 de esta resolución general, respectivamente, por parte de aquellos sujetos obligados que ejerzan la opción de presentación mediante el Régimen Simplificado de Operaciones Internacionales que establezca este Organismo, conforme la forma, plazos y condiciones que al efecto determine.”.

7. Incorporar como título del artículo 51 la denominación “Capítulo E – Vencimiento para la presentación”.

8. Sustituir el artículo 51, por el siguiente:

“ARTÍCULO 51.- El vencimiento de las obligaciones de presentación de la información a la que se refiere el presente título operará, según el caso, en las fechas que se indican a continuación:

a) El Estudio de Precios de Transferencia y el formulario de declaración jurada F. 2668, correspondientes a cada ejercicio fiscal o período fiscal anual, según corresponda, deberá ser presentado por los contribuyentes o responsables, hasta el sexto mes posterior al de su cierre, en las siguientes fechas de acuerdo con la terminación de la Clave Única de Identificación Tributaria (C.U.I.T):

b) El “Informe Maestro” o la nota que se presente en su reemplazo -conforme con lo dispuesto en el artículo 45 de la presente- correspondiente a cada ejercicio fiscal o período fiscal anual, según corresponda, deberá ser presentado por los contribuyentes o responsables, hasta el duodécimo mes posterior al de su cierre, en las siguientes fechas de acuerdo con la terminación de la Clave Única de Identificación Tributaria (C.U.I.T):

Cuando alguna de las fechas del vencimiento general indicadas en el párrafo anterior coincida con un día feriado o inhábil, dicha fecha, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes que correspondan.”.

TITULO III

DISPOSICIONES TRANSITORIAS

ARTÍCULO 10°.– Los formularios de declaración jurada F. 2668 y F. 2672, y el Estudio de Precios de Transferencia, correspondientes a los períodos fiscales cerrados entre el 31 de diciembre de 2020 y el 31 de diciembre de 2021, ambos inclusive, deberán presentarse -con carácter de excepción-, según la terminación de la Clave Única de Identificación Tributaria (C.U.I.T), hasta el día del noveno mes posterior al del cierre de ejercicio fiscal, que a continuación se indica:

Cuando alguna de las fechas del vencimiento general indicadas en el párrafo anterior coincida con un día feriado o inhábil, dicha fecha, así como las posteriores, se trasladarán correlativamente al o a los días hábiles inmediatos siguientes que correspondan.

ARTÍCULO 11°.- Para los ejercicios referidos en el artículo precedente deberá considerarse la idoneidad de los comparables utilizados y la información financiera respectiva, en el marco de la pandemia del COVID-19, para el mismo período bajo análisis, de conformidad con las recomendaciones y sugerencias que se encuentran disponibles en el micrositio “Operaciones Internacionales” en el sitio “web” institucional (http://www.afip.gob.ar).

TITULO IV

DISPOSICIONES GENERALES

ARTÍCULO 12°.- Aprobar el formulario de declaración jurada F. 2672.

ARTÍCULO 13°.- Aprobar el Anexo (IF-2021-00654099-AFIP-SGDADVCOAD#SDGCTI) que forma parte de la presente.

ARTÍCULO 14°.- Las disposiciones de esta resolución general entrarán en vigencia el día de su publicación en el Boletín Oficial y serán de aplicación para la presentación de la información correspondiente a los ejercicios fiscales cerrados a partir del 31 de diciembre de 2020, inclusive.

ARTÍCULO 15°.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

Mercedes Marco del Pont

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 18/06/2021 N° 42010/21 v. 18/06/2021

Fecha de publicación 18/06/2021

ANEXO