Las acciones masivas de SOS incluyen una opción de “completar datos AFIP”, la cual comprende ciertas particularidades que explicamos a continuación

Al seleccionar registros de ventas y utilizar “Completar datos AFIP” el SOS recorre cada cliente de los comprobantes seleccionados, los revisa contra el padrón AFIP y puede completar:

- razón social

- condición frente al IVA

- domicilio

- provincia

Asignación de condición frente al IVA

En los casos en que a un cliente determinado que frente a AFIP es monotributista se le haya emitido factura con letra B, la rutina NO le asignará la condición IVA “monotributo” sino la de “consumidor final”. Explicaremos a continuación la razón por la cual esta rutina funciona así.

Desde el año 2021 mediante la RG 5003/21 Art 20 inc 1 establece que a los monotributistas se les debe emitir letra A, dejando la letra B exclusivamente a los consumidores finales y a los exentos, y AFIP en el siguiente enlace lo deja aclarado (https://www.afip.gob.ar/facturacion/regimen-general/comprobantes.asp). Dice así:

¿Cuáles son los tipos de comprobantes a emitir?

Los tipos de factura y/o tickets a emitir por cada venta o locación de servicio, dependerán del sujeto con el que se opere. Si se trata de una operación entre un responsable inscripto y un consumidor final o exento, el responsable inscripto deberá emitir comprobantes tipo “B”. Por otro lado, si emite facturas a un monotributista deberán ser comprobantes tipo “A” con la leyenda Receptor del comprobante – Responsable Monotributo.

Por lo tanto SOS, para catalogar en las importaciones a los clientes entre las distintas condiciones frente al IVA, toma en consideración en primer lugar la letra del comprobante. Independientemente de si el cliente es RI o Monotributista si se le ha emitido una letra B necesariamente la condición de dicha persona frente a esa venta en particular es de consumidor final, caso contrario lo correcto hubiera sido que se le emita una letra A

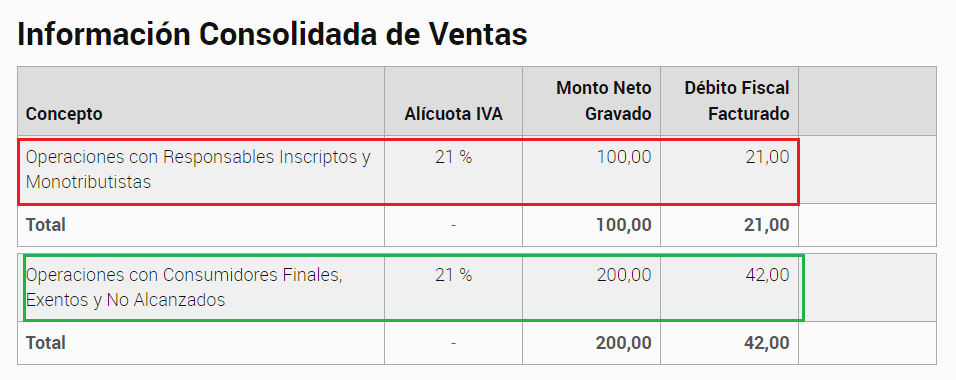

Adicionalmente LID (Libro IVA Digital) también realiza la misma interpretación. Supongamos que por ejemplo qué cargamos una venta con letra A y una venta con letra B a un mismo cliente y las subimos a LID. En la vista previa de LID cataloga los comprobantes con letra A como ventas a RI y monotributistas y las letras B como ventas a CF y exentos:

De modo tal que para el fisco una venta B a un cliente monotributista corresponde catalogarla como venta a consumidor final en el F2002. Dicho de otra manera: la letra del comprobante es la que define en primer lugar la condición frente al IVA del cliente, independientemente de cómo se encuentre registrado en AFIP

Te puede interesar