Tal como lo indica la RG 5003, el 1 de julio de 2021 comienzan a regir los cambios referidos a la facturación a Monotributistas.

Si bien se publicó la RG 5022 que establece un procedimiento transitorio al 31/12/2021 para quienes no tengan adecuado sus sistemas, con mucho esfuerzo nosotros quisimos llegar a tiempo.

Sabemos que darle explicaciones a tus clientes de tantas marchas y contramarchas, muchas veces los confunden más y en definitiva quién queda mal parado es él/la profesional, ante situaciones que los exceden.

Desde el equipo de SOS Contador queremos que estés siempre un paso adelante y agradecemos tu confianza.

Hacemos un recorrido por la Ley, el Decreto y la RG para que recuerdes lo referido

Ley N°27.618 Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes (BO 21/04/21)

Artículo 14.- Sustituyese el primer párrafo del artículo 39 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, con efectos a partir de la fecha que se establezca en la reglamentación que al respecto se dicte, por el siguiente:

Cuando uno una responsable inscripto o inscripta realice ventas, locaciones o prestaciones de servicios gravadas a consumidores finales, no deberá discriminar en la factura o documento equivalente el gravamen que recae sobre la operación. El mismo criterio se aplicará con sujetos cuyas operaciones se encuentran exentas, excepto que revistan la condición de inscriptos o inscriptas en el Régimen Simplificado para Pequeños Contribuyentes establecido por el anexo de la ley 24.977, sus modificaciones y complementarias.

Decreto N° 337/2021 (BO 25/05/21)

Artículo 12.- Las o los responsables inscriptas o inscriptos en el Impuesto al Valor Agregado que efectúen ventas, locaciones o prestaciones de servicios gravadas por dicho impuesto a contribuyentes inscriptas o inscriptos en el Régimen Simplificado para Pequeños Contribuyentes establecido en el Anexo de la Ley N° 24.977 y sus normas modificatorias y complementarias deberán discriminar en la factura, o documento equivalente, el gravamen que recae sobre la operación a partir de la fecha que fije la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, de acuerdo con lo dispuesto en el artículo 14 de la Ley N° 27.618.

RG AFIP 5003 (BO 02/06/2021)

Título V. Adecuación de las normas de emisión de comprobantes

A- Modificación de la RG N° 1.415

Leyenda:

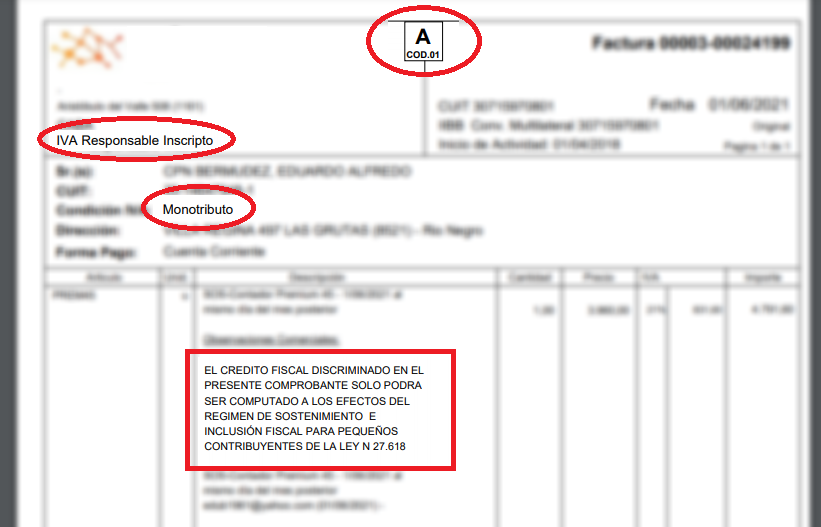

Los comprobantes emitidos a sujetos monotributistas deberán contener la leyenda: ‘El crédito fiscal discriminado en el presente comprobante, sólo podrá ser computado a efectos del Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley Nº 27.618’.”.

Datos que deben contener los comprobantes clase A‘, B’, ‘C’ o ‘E’”

Emisor responsable inscripto

- En el caso de operaciones gravadas efectuadas con sujetos responsables inscriptos en el gravamen o adheridos al Régimen Simplificado para Pequeños Contribuyentes (Monotributo), deberá discriminarse:

1.1. La alícuota a que está sujeta la operación.

1.2. El monto del impuesto resultante.

1.3. El monto de los restantes tributos que no integren el precio neto gravado.

1.4. El importe de la percepción que resulte procedente.

No obstante lo indicado en este inciso, cuando disposiciones legales, reglamentarias y/o complementarias, establezcan un tratamiento específico del impuesto al valor agregado en materia de facturación de operaciones, deberá observarse lo previsto por ellas sobre dicho particular.”.

B- Modificación de la RG N° 1575

“ARTÍCULO 6°.- Los comprobantes clase ‘M’ serán emitidos por operaciones realizadas con otros responsables inscriptos en el impuesto al valor agregado o con sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (Monotributo).”.

- Sustituir el primer párrafo del artículo 22, por el siguiente:

“ARTÍCULO 22.- Los adquirentes, locatarios o prestatarios -que revistan la calidad de responsables inscriptos en el impuesto al valor agregado- que operen con los sujetos referidos en el artículo anterior, deberán cancelar el monto correspondiente a la diferencia entre el importe total facturado y el de la retención practicada que pudiera corresponder, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya Clave Bancaria Uniforme (CBU) fuera informada por el vendedor, prestador o locador. En caso de que el receptor sea un sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (Monotributo), la totalidad del importe facturado deberá cancelarse por alguno de los medios mencionados anteriormente.”.

D- Modificación de la RG 4291

ARTÍCULO 25.- Sustituir el último párrafo del artículo 12 de la Resolución General N° 4.291 y sus modificatorias, por el siguiente:

“De tratarse de los comprobantes clase ‘A’, para el supuesto del inciso b) precedente, cuando se detecten durante el proceso de autorización inconsistencias respecto de la condición frente al impuesto al valor agregado o de la adhesión y/o permanencia en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo) del receptor, se autorizará el comprobante electrónico asignándole un ‘C.A.E.’ junto con los códigos representativos de las irregularidades observadas. El impuesto discriminado en tales comprobantes no podrá computarse como crédito fiscal del impuesto al valor agregado ni a efectos del Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley Nº 27.618.”.

Te puede interesar:

Asimismo recordemos que se encuentra vigente la implementación del Código QR en las facturas

Esta medida alcanza a todos los contribuyentes y/o responsables cuya autorización de emisión de comprobantes electrónicos, se haya tramitado en los términos del “Régimen de Emisión de Comprobantes Electrónicos” establecido por la Resolución General N° 4.291.

Las disposiciones de la Resolución General 4892/2020 entrarán en vigencia el día 24 de diciembre de 2020 y resultarán de aplicación desde ese mismo día; excepto para sujetos que tramiten la autorización de emisión de comprobantes electrónicos mediante el intercambio de información basado en el “WebService”, en cuyo caso la obligatoriedad de incorporar el código “QR” será conforme se indica a continuación:

Para responsables inscriptos en el impuesto al valor agregado que hayan efectuado operaciones (gravadas, exentas y no gravadas) declaradas en el impuesto durante el año calendario 2020 por un importe total neto de impuestos y tasas:

Superior a $ 10.000.000: desde el 1 de marzo de 2021.

Superior a $ 2.000.000 e inferior o igual a $ 10.000.000: desde el 1 de abril de 2021.

Superior a $ 500.000 e inferior o igual a $ 2.000.000: desde el 1 de mayo de 2021.

Para el resto de los responsables inscriptos en el impuesto al valor agregado, sujetos exentos ante dicho gravamen y pequeños contribuyentes inscriptos en el Monotributo: a partir del 1 junio de 2021.