Explicamos en este tutorial el paso a paso de carga de una liquidación código 60 Líquido Producto (LLP) emitida electrónicamente por mi cliente, el cual es el consignatario de la mercadería. SOS permite registrar estas operaciones deduciendo las mismas del monto imponible IIBB y realizando la correcta exposición en Libro IVA Digital. Además, podrá obtenerse CAE si se lo desea

Antes de empezar… el modo de carga debe ser DETALLADO

Dada la complejidad de las liquidaciones, la convergencia de distintas imputaciones contables, montos positivos y negativos y demás particularidades, es necesario asegurarse de cargar un comprobante en modalidad “detallada”.

Esto permitirá cargar varios ítems diferentes, con distintas alícuotas de IVA, cuentas contables e importes, los cuales permitirá discriminarlos en los Libros de IVA. Este modo de carga “detallada” se establece en el ángulo superior derecho del comprobante, como se muestra en la siguiente imagen, remarcado con un óvalo:

Tenerlo en cuenta al momento de cargar cualquier liquidación.

1) La incidencia de LLP en base imponible IIBB

En SOS, las liquidaciones IIBB se basan en VENTAS. Sin embargo, si el sistema detecta que existen LLP en compras, el componente “compra” de esta liquidación también incidirá sobre la base imponible IIBB.

Esto es detectado por SOS si se identifica adecuadamente los tipos de comprobante emitidos por el proveedor de estas LLP compra. Si se lo identifica adecuadamente, la liquidación IIBB CM03 y Local tomará las ventas y les restará los montos de compras originados en LLP.

Para ejemplificar: supongamos que una estación de servicio tiene ventas de combustible por $5.000.000,00 más lubricantes y cafetería por $2.000.000,00. La base imponible sería de 7 millones. Sin embargo supongamos ahora que las ventas de combustible de 5 millones provienen de LLP con componente de compra de 4 millones y comisiones de 1 millón. Si todo ha sido configurado correctamente en SOS la base imponible será de los 7 millones en venta menos los 4 millones en compras LLP. En los siguientes títulos se explicará la forma de registrarlo.

2) ¿Cómo cargar la LLP a ser emitida por mi cliente en el rol de consignatario de mercadería?

Carga del Proveedor

Ingresar a menú Inicio / Proveedores. Buscar el Proveedor y presionar el ícono de edición:

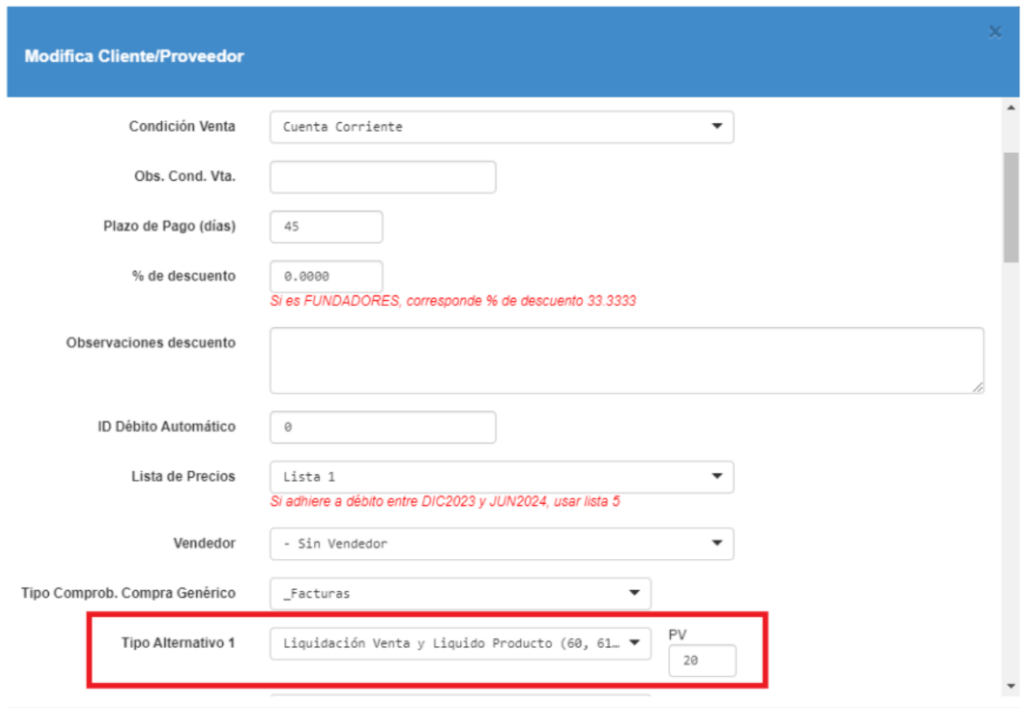

Dentro de la ficha del Proveedor, editar un Tipo Comprob. Compra Alternativo. El tipo debe ser “Liquidación Venta y Líquido Producto (60, 61, ..)” y, el numero punto de venta del comprobante original.

Esta configuración es clave para dos cosas:

- que en el libro de IVA y LID se muestre correctamente con el Código que corresponde (Cod 60 en el ejemplo)

- que el componente de Venta de la LLP se refleje adecuadamente en la base imponible IIBB, tema que se explicará con más detalle más abajo en este tutorial

Carga de la LLP

Ingresar al menú Inicio – Compras. Iniciar la carga de una nueva compra -recordar utilizar la modalidad “detallada”- ingresando una fecha válida, el proveedor correctamente configurado y el punto de venta del comprobante original. A continuación ingresar el número de la LLP

Importante: número de la LLP. Si el comprobante que estamos pasando es manual (sólo a efectos de registro de la LLP), el número de factura debe ser el que corresponde al del formulario preimpreso. En caso de que estemos realizando la emisión electrónica del comprobante vía obtención de CAE, el número de factura debe ser cero. El número definitivo será obtenido luego de informado a la AFIP exitosamente.

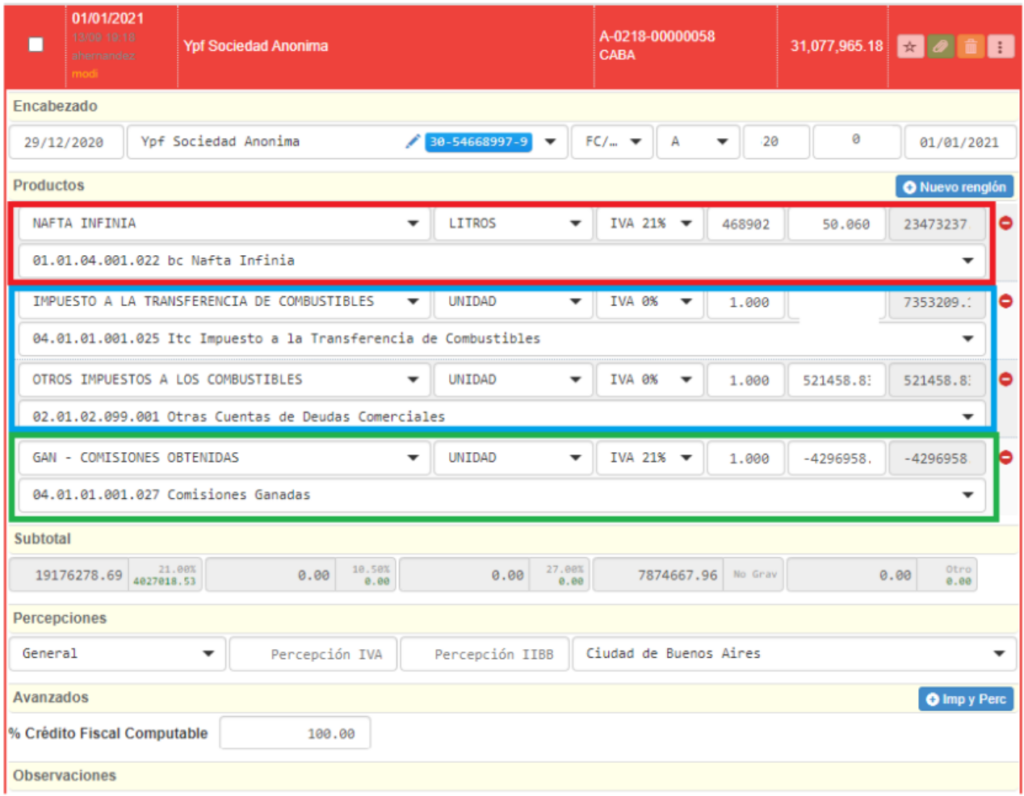

Luego ingresar en SOS los distintos ítems:

Detallamos la forma en la cual se deber cargar en SOS:

- En ROJO: fila con los $23.473.237,25 monto neto de 468902 litros de NAFTA SUPER vendida (netos al 21%, SOS calculará y sumará el IVA de $4.929.379,76)

- En AZUL: fila con los $7.353.209,13 de ITC y $521.458,20 de OTROS IMPUESTOS, a ser cargados en la sección Productos como “Impuesto a la Transferencia de Combustibles y Otros Impuestos a Los Combustibles”

- En VERDE: fila con los $4.296.958,58 monto neto de COMISION (neto al 21%, SOS calculará y sumará el IVA de $902.361,31) que debe ingresarse con monto negativo, para que reste al final de la liquidación y que como resultado final de las cuentas nos quede sólo el “total a liquidar” de la “compra”

- Así llegaremos a un monto de $31.077.965,24 como TOTAL A LIQUIDAR de la LLP (recuadro NEGRO)

Una vez ingresados los distintos ítems y controlados todos los importes, fechas y Punto de Venta proceder a Guardar el comprobante:

3) ¿Cómo obtener el CAE de la LLP desde SOS-Contador? (Si solo se desea registrar la LLP y exponerla adecuadamente, saltear este paso e ir directo al título “4”)

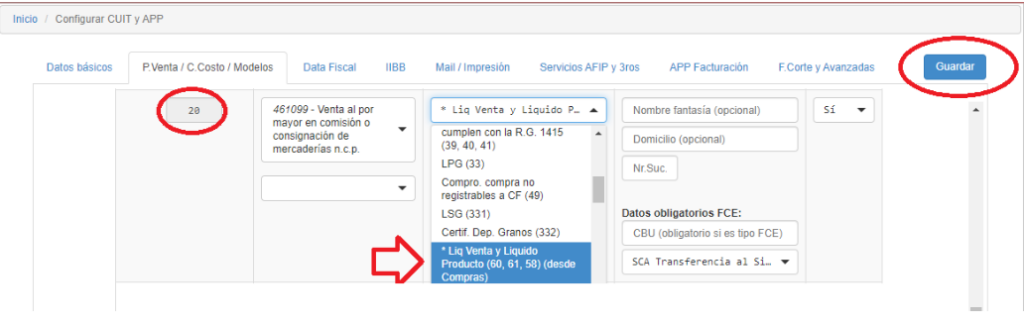

Ingresar a menú Inicio / Configurar CUIT y APP. Se recomienda abrir un Punto de Ventas independiente para cargar las LLP Cod 60. Previamente habilitar el mismo Punto de Ventas en la página de AFIP con tipo RECE.

Indicar que se utiliza como tipo de comprobante la Liquidación Venta y Líquido producto cód. 60, 61, 58.

Confirmar la configuración del Punto de Ventas. Este paso se realiza una única vez por PV

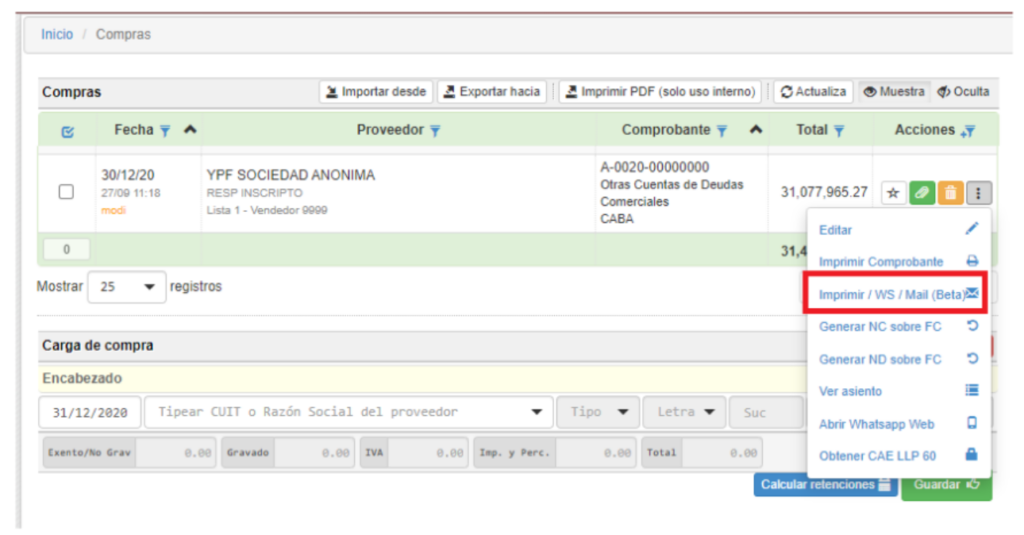

Una vez configurado el Punto de Ventas, volver a menú Inicio / Compras. Localizar el comprobante del que se desea obtener CAE (cuyo PV deberá coincidir con el configurado en Inicio / Configurar CUIT) y presionar los tres puntitos a la derecha del comprobante en la pantalla y seleccionando la opción “Obtener CAE LLP 60”, como se muestra a continuación:

Una vez obtenido el CAE, podemos proceder a la impresión del comprobante utilizando la siguiente opción:

Se muestra a continuación un modelo de la Factura Impresa:

Nota sobre la inclusión de comisiones en compras

En las liquidaciones de tipo “Liquido Producto”, la declaración LID/CITI exige que se informe el monto de IVA comisión, de lo contrario rechaza la importación con error “DEBE INFORMAR UN IMPORTE DE IVA COMISION DIFERENTE PARA EL CUIT EMISOR / CORREDOR”.

En el ejemplo anterior se detallaba un importe de comisión compuesto de neto e IVA, era el siguiente:

Este importe de comisión se cargó así en Compras:

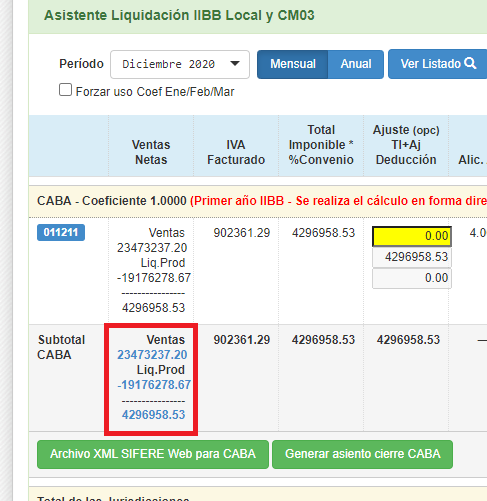

4) Reflejo de las LLP en base imponible IIBB

La carga correcta de LLP como se explicó en el paso 2 producirá un efecto de neteo de ventas con compras LLP en las liquidaciones IIBB de menú Asistentes AFIP – Liquidacíón IIBB Local y CM03

Para ejemplificarlo, hemos cargado una venta de neto gravado $23.473.237,27 y monto de producto $28.402.617,10, incluyendo el IVA

Suponiendo que se ha cargado en todo el mes solamente dos operaciones:

- esta VENTA de neto gravado $23.473.237,27

- la COMPRA LLP de neto gravado $19.176.278,67 detallada en el título (2)

La base imponible IIBB debería ser $4.296.958,53, y así la verás en la liquidación obtenida desde menú Asistentes AFIP – Liquidacíón IIBB Local y CM03:

La discriminación de Ventas y Liq. Prod (LLP) linkea a listados de detalle para comprender la composición de cada uno.

Si no hay LLP se asume que la base imponible está compuesta únicamente por ventas y por ende no se produce una discriminación.

Te puede interesar…