Se publicó en el Boletín Oficial de la Ciudad Autónoma de Buenos Aires la Resolución AGIP 211/20 que establece un Régimen de Recaudación del Impuesto sobre los Ingresos Brutos adecuado al Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) para contribuyentes de la Ciudad Autónoma de Buenos Aires,

Se exceptúan los comprendidos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Será aplicable sobre los importes que sean acreditados en cuentas en pesos y en moneda extranjera abiertas en las entidades financieras

RESOLUCIÓN N.° 211/AGIP/20

Buenos Aires, 2 de julio de 2020

VISTO: LOS TÉRMINOS DE LA LEY Nº 2603 (BOCBA Nº 2846), EL ARTÍCULO 3, INCISO 19), DEL CÓDIGO FISCAL (T.O. 2020) Y CONCORDANTES DE AÑOS ANTERIORES, LAS RESOLUCIONES Nros 816-MHGC/2007 (BOCBA Nº 2674) Y 2355-DGR/2007 (BOCBA Nº 2772) Y SUS MODIFICATORIAS Y COMPLEMENTARIAS, Y

CONSIDERANDO: Que la Ley N° 2603 creó la Administración Gubernamental de Ingresos Públicos como entidad autárquica en el orden administrativo y financiero, asignándole funciones vinculadas con la administración y gestión del Sistema Estadístico y Tributario del Gobierno de la Ciudad Autónoma de Buenos Aires; Que el artículo 13, inciso c), de la citada Ley establece como deber y atribución de esta Administración Gubernamental la implementación de nuevos regímenes y la designación de agentes de percepción, retención, recaudación e información tributaria;

Que el actual artículo 3, inciso 19), del Código Fiscal (t.o. 2020) y concordantes de años anteriores replicó en términos similares el otorgamiento de la facultad de implementar nuevos regímenes de recaudación e información y designar a los diferentes agentes a esta Administración Gubernamental;

Que mediante la Resolución Nº 816-MHGC/2007, la Ciudad Autónoma de Buenos Aires adhirió al Régimen de Recaudación Unificado que para los contribuyentes comprendidos en el Convenio Multilateral se acordó en el marco de los Organismos del citado Convenio (Comisión Arbitral y Comisión Plenaria);

Que en consecuencia, se estableció un Régimen de Recaudación del Impuesto sobre los Ingresos Brutos adecuado al Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) aprobado por la Resolución General Nº 104/2004 de la Comisión Arbitral, sus modificatorias y complementarias;

Que asimismo, en virtud de las facultades conferidas por el artículo 13 de la mencionada Resolución Nº 816-MHGC/2007, la entonces Dirección General de Rentas estableció un Régimen de Recaudación del Impuesto sobre los Ingresos Brutos adecuado al Sistema SIRCREB para quienes revistan o asuman el carácter de contribuyentes de esta Jurisdicción comprendidos en la categoría Locales, con exclusión de aquellos alcanzados por el Régimen Simplificado, mediante la Resolución Nº 2355-DGR/2007;

Que las citadas Resoluciones han sufrido diversas modificaciones derivadas de la adecuación de dichos Regímenes de Recaudación a los consensos arribados en el ámbito de la Comisión Plenaria del Convenio Multilateral y a la evolución de las variables económicas de la República Argentina, motivo por cual resulta oportuno proceder a la unificación y compilación de las normas mencionadas en un único cuerpo normativo;

Que en tal sentido, resultará en beneficio de la seguridad jurídica de los contribuyentes y de esta Administración Gubernamental el hecho de que toda situación tributaria relacionada con el Sistema SIRCREB del Impuesto sobre los Ingresos Brutos, que acontezca con posterioridad a la vigencia de este ordenamiento, se regirá exclusivamente por estas disposiciones y las que en el futuro se dicten;

Que asimismo, como consecuencia del constante proceso de modernización, se han incorporado nuevas herramientas tecnológicas de procesamiento de la información, posibilitando la incorporación de un sistema dinámico de fijación de alícuotas, tendiente a evitar la generación de saldos a favor del contribuyente no susceptibles de ser consumidos en el corto plazo;

Que la titularidad de las competencias que las leyes le reconocen a la Administración Gubernamental de Ingresos Públicos respecto del objeto tratado, concurren en exclusividad y exclusión, por lo que el presente acto administrativo produce la consecuente abrogación o derogación implícita de todo otro acto administrativo anterior que se hubiere dictado sobre la misma materia.

Por ello, en virtud de las facultades conferidas por el artículo 3, inciso 19), del Código Fiscal (t.o. 2020),

“EL ADMINISTRADOR GUBERNAMENTAL DE INGRESOS PÚBLICOS RESUELVE:“

Artículo 1°.– Establécese un Régimen de Recaudación del Impuesto sobre los Ingresos Brutos adecuado al Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) aprobado por la Resolución General Nº 104/2004 de la Comisión Arbitral, sus modificatorias y complementarias, para quienes revistan o asuman la calidad de contribuyentes de la Ciudad Autónoma de Buenos Aires, excepto para aquellos comprendidos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos, que será aplicable sobre los importes que sean acreditados en cuentas en pesos y en moneda extranjera abiertas en las entidades financieras a las que se hace referencia en el artículo 6 de la presente.

Los importes recaudados en moneda extranjera deberán ser ingresados en pesos, tomando en consideración la cotización en el Banco de la Nación Argentina, para el tipo de cambio vendedor correspondiente al cierre de las operaciones del día anterior a aquél en que se efectuó la recaudación del tributo.

Artículo 2°.- Exclúyese del presente Régimen de Recaudación a aquellos contribuyentes que tributen bajo las disposiciones de los artículos 7º y 8º de los Regímenes Especiales del Convenio Multilateral.

Artículo 3°.– La Dirección General de Rentas queda facultada para interactuar ante el Comité de Administración creado por el artículo 4º de la Resolución General Nº 104/2004 de la Comisión Arbitral, en todo lo concerniente a la implementación, nominación y exclusiones del padrón de los sujetos pertinentes por la incorporación al presente Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB).

Artículo 4°.- La aplicación del régimen se hará efectiva con relación a las cuentas abiertas a nombre de uno o varios titulares, sean personas físicas o jurídicas, siempre que cualquiera de ellos o todos, revistan o asuman el carácter de contribuyentes del Impuesto sobre los Ingresos Brutos y siempre que hayan sido incluidos en la nómina a la se hace referencia en el artículo 6°, de conformidad con los criterios que la Dirección General de Rentas determine oportunamente.

Artículo 5°.– Están obligados a actuar como agentes de recaudación del presente régimen, las entidades regidas por la Ley de Entidades Financieras Nº 21.526 y sus modificatorias, en tanto sean contribuyentes del Impuesto sobre los Ingresos Brutos de la Ciudad Autónoma de Buenos Aires, y posean una sucursal o filial habilitada radicada en esta Jurisdicción, quedando comprendidas la totalidad de sus sucursales, filiales, etc., cualquiera sea el asiento territorial de las mismas.

La obligación indicada en el párrafo precedente alcanzará a las entidades continuadoras en aquellos casos en los que se produjeren reestructuraciones (fusiones, escisiones, absorciones, etc.), de cualquier naturaleza, de una entidad financiera obligada a actuar como agente de recaudación.

En caso de constitución de nuevas entidades financieras, previo al inicio de actividades, se deberá solicitar la inscripción como agente de recaudación.

Artículo 6°.- Serán sujetos pasibles de la recaudación quienes revistan o asuman la calidad de contribuyentes de la Ciudad Autónoma de Buenos Aires, comprendidos en las Categorías Convenio Multilateral y Contribuyentes Locales del Impuesto sobre los Ingresos Brutos, conforme el padrón de sujetos alcanzados y alícuotas aplicables que deberá ser consultado mensualmente por los agentes de recaudación designados mediante la presente.

La consulta deberá ser efectuada ingresando al aplicativo disponible a tal efecto dentro del Módulo “Agentes de Recaudación” de la página Web del Sistema de Recaudación y Control de Acreditaciones Bancarias (SIRCREB) (www.sircreb.gov.ar).

Quedan exceptuados del régimen aquellos contribuyentes comprendidos en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Artículo 7°.– Los agentes de recaudación designados, deberán recaudar el impuesto de los contribuyentes incluidos en la nómina mencionada en el artículo precedente, en la forma indicada en la presente y las normas que la complementen, hasta tanto aquellos no demuestren ante la Administración Gubernamental de Ingresos Públicos estar comprendidos en alguno de los siguientes incisos:

1) Sujetos exentos por la totalidad de las actividades que desarrollen.

2) Sujetos que realicen, exclusivamente, operaciones de exportación.

Artículo 8°.- Se encuentran excluidos del presente régimen:

1. Los importes que se acrediten en concepto de remuneraciones al personal en relación de dependencia, jubilaciones, pensiones y préstamos de cualquier naturaleza, otorgados por la misma entidad obligada a actuar como agente de recaudación o por el Banco de Inversión y Comercio Exterior y demás entidades financieras de segundo grado.

2. Los contrasientos por error.

3. Las acreditaciones efectuadas como consecuencia de la transformación a pesos de todos los depósitos en dólares estadounidenses u otras monedas extranjeras existentes en el sistema financiero (pesificación de depósitos).

4. Los importes que se acrediten en concepto de intereses devengados con relación al saldo de la propia cuenta.

5. Los importes que se acrediten como consecuencia de las operaciones de exportación de mercaderías (según la definición del Código Aduanero). Incluye los ingresos por ventas, anticipos, prefinanciaciones para exportación, como así también las devoluciones del Impuesto al Valor Agregado (IVA).

6. Los créditos provenientes de la acreditación de plazos fijos, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

7. El ajuste realizado por las entidades financieras a fin de poder realizar el cierre de las cuentas bancarias que presenten saldos deudores en mora.

8. Los créditos provenientes de rescate de Letras del Banco Central de la República Argentina (LEBAC), suscriptas con fondos previamente acreditados en cuentas a nombre del mismo titular.

9. Las acreditaciones provenientes de los rescates de fondos comunes de inversión, constituidos por el titular de la cuenta, siempre que los mismos se hayan constituido con fondos previamente acreditados en cuentas a nombre del mismo titular.

10. Los importes que se acrediten en concepto de reintegro del Impuesto al Valor Agregado (IVA) como consecuencia de operaciones con tarjetas de compra, crédito y débito.

11. Los importes que se acrediten como consecuencia de operaciones sobre títulos, letras, bonos, obligaciones y demás papeles emitidos y que se emitan en el futuro por la Nación, las Provincias, la Ciudad Autónoma de Buenos Aires y las Municipalidades, como así también aquellos que correspondan a las rentas producidas por los mismos y/o a los ajustes de estabilización o corrección monetaria.

12. Los créditos hipotecarios y los subsidios del Estado Nacional que se acrediten en las cuentas de los beneficiarios del Programa Pro.Cre.Ar., en todas sus modalidades.

13. Los importes que se acrediten en concepto de bonificaciones o reintegros por operaciones comprendidas en promociones bancarias o financieras, abonadas mediante tarjetas de compra, débito y/o crédito emitidas por la misma entidad obligada a actuar como agente de recaudación.

14. Las transferencias de fondos que se efectúen por cualquier medio, excepto mediante el uso de cheque, con destino a otras cuentas donde figure como titular o cotitular el mismo ordenante de la transferencia.

15. Las transferencias de fondos provenientes de la venta de inmuebles cuando el ordenante declara bajo juramento que el vendedor no es habitualista, en los términos de la excepción prevista por el Decreto Nacional Nº 463/PEN/2018, sus modificaciones y reglamentación, respecto del Impuesto a los Débitos y Créditos Bancarios.

16. Las transferencias de fondos provenientes de la venta de bienes registrables cuando el ordenante declara bajo juramento que el vendedor no es habitualista y reviste el carácter de persona humana.

17. Las transferencias de fondos provenientes del exterior del país.

18. Las transferencias de fondos como consecuencia de la suscripción de obligaciones negociables a cuentas de personas jurídicas.

19. Las transferencias de fondos que se efectúen en concepto de aportes de capital a cuentas de personas jurídicas o de personas humanas abiertas a tal efecto.

20. Las transferencias de fondos como consecuencia de reintegros por parte de Obras Sociales y empresas de medicina prepaga.

21. Las transferencias de fondos en concepto de pago de siniestros por parte de las compañías de seguros.

22. Las transferencias de fondos efectuadas por la Nación, las provincias, la Ciudad Autónoma de Buenos Aires y las Municipalidades originadas por expropiaciones u otras operaciones no alcanzadas por el impuesto.

23. Las transferencias de fondos cuyo ordenante sea un tribunal judicial y que se efectúen en concepto de cuotas alimentarias, ajustes de pensiones y/o jubilaciones, indemnizaciones laborales y/o por accidentes.

24. La restitución de fondos previamente embargados y debitados de las cuentas bancarias.

25. Los importes que se acrediten en concepto de Asignación Universal por Hijo (AUH), Ingreso Familiar de Emergencia (IFE) y aquellas prestaciones monetarias no contributivas de carácter excepcional que en el futuro se dispongan en el marco de la emergencia sanitaria establecida en el Decreto Nacional N° 260/PEN/2020, normas complementarias y modificatorias.

Artículo 9°.- La recaudación del impuesto deberá practicarse al momento de acreditar el importe correspondiente, aplicando las alícuotas fijadas para cada uno de los contribuyentes en particular detalladas en el padrón puesto a disposición de los Agentes de Recaudación.

Artículo 10.- La determinación de la alícuota de retención para cada contribuyente en particular se fijará considerando la siguiente información:

1. Las actividades con ingresos declarados y registrados en el sistema informático de gestión tributaria del Organismo. Cuando no se registren datos al respecto, se determinará sobre la base de la actividad principal declarada por el contribuyente al momento de la inscripción como sujeto del Impuesto sobre los Ingresos Brutos.

2. Para los contribuyentes del Régimen Convenio Multilateral, el Coeficiente Unificado que aplica para la determinación de la base imponible gravada en el ámbito de la Ciudad Autónoma de Buenos Aires.

3. Las pautas de la Matriz de Perfiles de Riesgo Fiscal establecidas en la Resolución Nº 52-AGIP/2018, o las que en el futuro la reemplacen o modifiquen.

4. El desarrollo de actividades con tratamiento diferencial.

5. Los ingresos declarados para el año calendario inmediato anterior cuando la Ley Tarifaria prevea un tratamiento de alícuota diferencial escalonado para la actividad de que se trate.

6. La situación fiscal particular del contribuyente al momento de efectuar el proceso de cálculo, en función de la información obrante en el Organismo.

7. La existencia de alícuotas de recaudación atenuadas vigentes, en virtud de alguna solicitud efectuada por el contribuyente.

8. La existencia de ingresos exentos, debiéndose verificar información obrante en la base de datos de esta Administración referida a la vigencia de la exención otorgada como así también lo consignado por el contribuyente en sus declaraciones juradas.

9. Los beneficios fiscales otorgados por regímenes de promoción económica, debiéndose verificar la información obrante en la base de datos del Organismo referida al desarrollo de actividades promovidas.

En el caso de los incisos 8 y 9, las alícuotas de recaudación se calcularán teniendo en cuenta la participación relativa de tales ingresos exentos respecto de los ingresos totales declarados en los períodos objeto de análisis. Los contribuyentes podrán solicitar la revisión de la alícuota de retención que les resulte aplicable a través de los procedimientos vigentes.

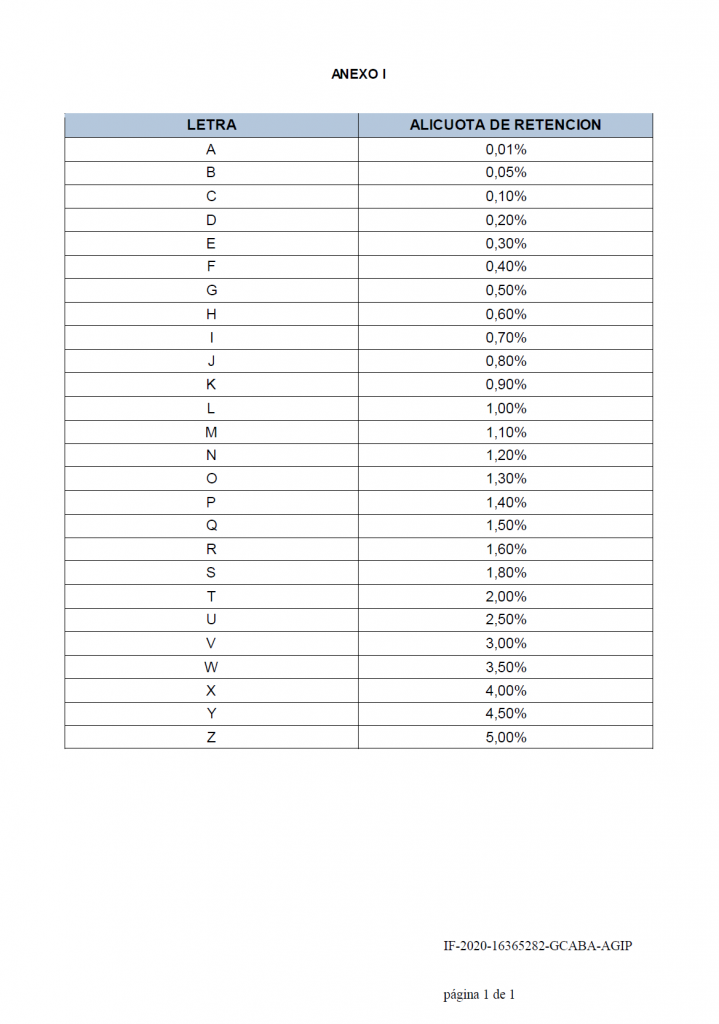

Artículo 11.- El padrón establecerá la alícuota de retención aplicable para cada contribuyente en particular, de conformidad con el esquema que se detalla en el Anexo I (IF-2020-16365282-GCABA-AGIP) , el cual forma parte integrante de la presente Resolución a todos sus efectos.

Artículo 12.- Los importes recaudados se computarán como pago a cuenta a partir del anticipo correspondiente al mes en que se produjo la recaudación. Cuando la titularidad de la cuenta pertenezca a más de un contribuyente empadronado en el Régimen SIRCREB, el importe de lo recaudado deberá ser tomado por el destinatario de las retenciones.

Los agentes de recaudación deberán proceder a informar la retención asociada a la Clave Única de Identificación Tributaria (CUIT) que tenga asignada la mayor alícuota.

Si los cotitulares tuvieran idénticas alícuotas asignadas, se deberá asociar la retención a la CUIT del primer titular empadronado en el SIRCREB, respetando el orden establecido en la cuenta por la entidad financiera.

Los agentes de recaudación deberán hacer constar en los resúmenes de cuentas que entreguen a sus clientes, el total del importe debitado por aplicación del presente régimen bajo la leyenda “Régimen Recaudación SIRCREB”.

Artículo 13.- Cuando las recaudaciones sufridas originen saldos a favor del contribuyente, su imputación podrá ser trasladada a la liquidación de los anticipos siguientes, aún excediendo el respectivo período fiscal.

Dicha operatoria podrá ser efectuada conforme las condiciones y requisitos establecidos en la Resolución Nº 204- AGIP/2008 o, caso contrario, deberá ser autorizada por la Administración Gubernamental de Ingresos Públicos de acuerdo a lo establecido en los artículos 68 y 72 del Código Fiscal (t.o. 2020) y concordantes de años anteriores.

Artículo 14.- En el supuesto que se hubieran efectuado retenciones erróneas sobre operaciones excluidas en los términos del artículo 8 de la presente Resolución, los agentes de recaudación podrán devolver dichos importes en forma directa a los contribuyentes y/o responsables, siempre que la antigüedad de la recaudación no supere los noventa (90) días, de acuerdo al régimen previsto en el Anexo I de la Resolución General Nº 104/2004 de la Comisión Arbitral y sus modificatorias y complementarias.

Superado dicho plazo, el contribuyente y/o responsable deberá interponer la solicitud de reintegro de los importes erróneamente retenidos ante esta Administración Gubernamental de Ingresos Públicos y las devoluciones, de corresponder, serán efectuadas con intervención del “Comité de Administración SIRCREB”.

Los importes devueltos por haber sido erróneamente recaudados podrán ser compensados por los agentes de recaudación con futuras obligaciones derivadas de este régimen.

Artículo 15.- Las devoluciones autorizadas como consecuencia de acciones de repetición respecto de retenciones originadas en el Régimen SIRCREB, serán efectuadas mediante el denominado “Padrón de Devoluciones”, conforme la modalidad prevista por el Anexo I de la Resolución General N° 104/2004 de la Comisión Arbitral, modificatorias y complementarias.

Artículo 16.- Facúltase a la Dirección General de Rentas para:

1) Dictar las normas complementarias para la aplicación y cumplimiento del presente Régimen.

2) Resolver las cuestiones de hecho que se planteen como consecuencia de la aplicación de este Régimen.

3) Establecer el circuito administrativo que corresponda para la aplicación de la presente normativa.

4) Designar los representantes para integrar el Comité de Administración y los funcionarios que tendrán las claves de acceso para interactuar con el mismo.

Artículo 17.- La presente Resolución rige a partir del día de su publicación.

Artículo 18.- Publíquese en el Boletín Oficial de la Ciudad de Buenos Aires y comuníquese a todas las áreas dependientes de esta Administración Gubernamental.

Pase a la Subdirección General de Agentes de Recaudación y Control Fiscal de la Dirección General de Rentas para su conocimiento y demás efectos. Comuníquese con copia a la Comisión Arbitral del Convenio Multilateral. Cumplido, archívese. Ballotta