SOS-Contador incluye funcionalidades para facilitar su uso con la actividad agropecuaria. Para información sobre Liquidaciones Líquido Producto, consultar este otro artículo

Antes de empezar… el modo de carga debe ser DETALLADO

Dada la complejidad de las liquidaciones, la convergencia de distintas imputaciones contables, montos positivos y negativos y demás particularidades, es necesario asegurarse de cargar un comprobante en modalidad “detallada”:

Esto permitirá cargar varios ítems diferentes, con distintas alícuotas de iva, cuentas contables e importes, los cuales permitirá discriminarlos en Libros IVA y presentaciones CITI. Este modo “detallada” se establece en el ángulo superior derecho del comprobante, como se muestra en la siguiente imagen, remarcado con un óvalo:

Tenerlo en cuenta al momento de cargar cualquier liquidación.

1) Si usas SOS en Agro, tenés un plan de cuentas contables específico

Al crear un nuevo cliente en SOS-Contador y elegir el tipo de empresa “Agro” se entrega un plan de cuentas diseñado específicamente. Desde ya, este plan de cuentas puede ser modificado o ampliado como lo desees.

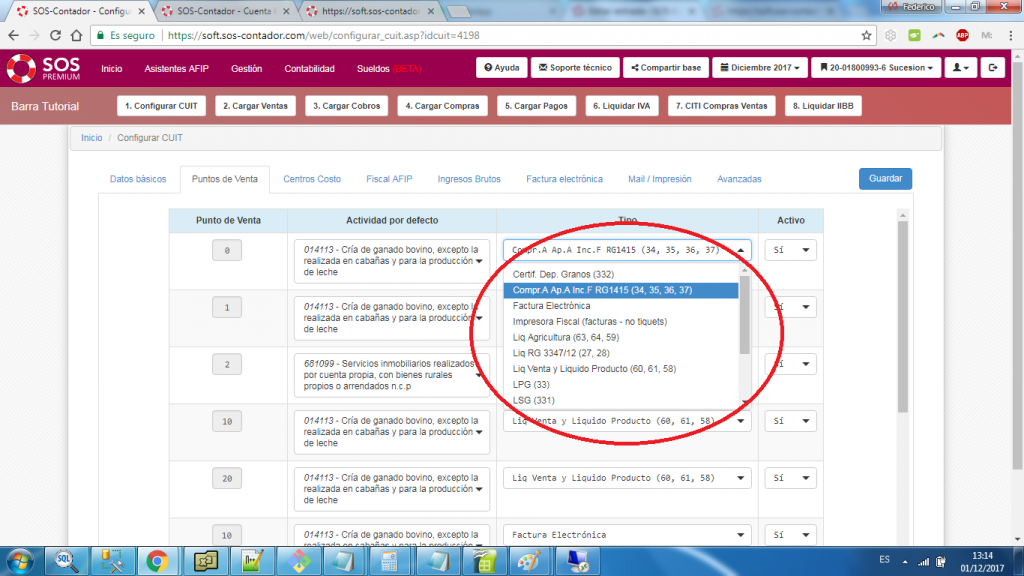

Si ya creaste tu empresa y no la creaste como tipo “Agro” te sugerimos elimines la empresa creada y la vuelvas a crear. Si esto no es posible, por haber cargado datos que no deseas perder, podrás cambiar tu empresa a tipo “Agro”, aunque sin que se te cargue el plan de cuentas. Pero sí contarás con las demás características. Para hacer esto, debes ingresar a Inicio – Configurar CUIT, ir a solapa Punto de Ventas y crear al menos un punto de ventas con uno de estos tipos de comprobante:

- 33 Liq Primaria Granos

- 34 Comp.A Ap.A Inc.F

- 60 Venta y Liq Prod A

- 150 Compra Sect Tabac A

- 157 Venta y LP Avíc. A

- 159 Compra Avíc. A

- 161 Liq.Cpr.Dir.A S.Av.

- 164 Vent Dir Avíc. A

- 166 Contr. Cria Poll.P A

- 169 Crianz.Poll.Parr.A

- 180 Vta Liq Prod A – Pec

- 183 Liq Compra A – Pec

- 186 Liq Comp Dir A – Pec

- 190 Liq Vta Dir A – Pec

- 331 Liq Secund Granos

- 332 Cert Dep Grano Plant

2) Puntos de venta propios asociados a los tipos de comprobante adecuados (clientes productores)

Soy Contador. Mi cliente es un productor que vende a un consignatario, siendo el consignatario el que emite una Liquidación (por ejemplo: Liquidación de Compra directa). Cómo la cargo? Respuesta: como VENTA

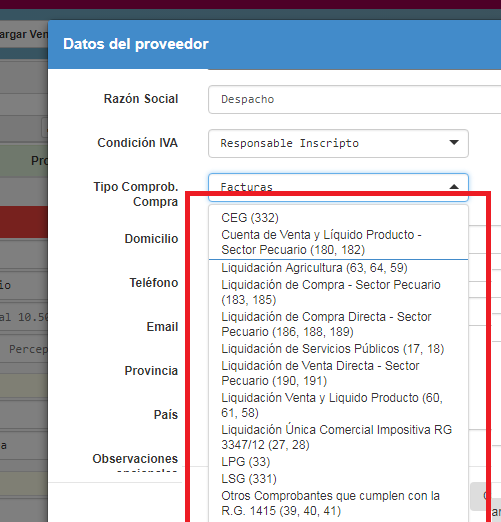

Si tu cliente VENDE y carga como VENTA las liquidaciones emitidas por un consignatario, se deben crear puntos de ventas vinculados con los tipos de comprobante homologados por AFIP. Esto permitirá que las ventas sean exportadas correctamente a CITI VENTAS. SOS dispone de los tipos de comprobante relacionados con la actividad agropecuaria, entre otros:

– Liquidación Venta y Liquido Producto (60, 61, 58)

– Liquidación Agricultura (63, 64, 59)

– Liquidación Única Comercial Impositiva RG 3347/12 (27, 28)

– Otros Comprobantes que cumplen con la R.G. 1415 (39, 40, 41)

– LPG (33)

– LSG (331)

– Cuenta de Venta y Líquido Producto – Sector Pecuario (180, 182)

– Liquidación de Compra – Sector Pecuario (183, 185)

– Liquidación de Compra Directa – Sector Pecuario (186, 188, 189)

– Liquidación de Venta Directa – Sector Pecuario (190, 191)

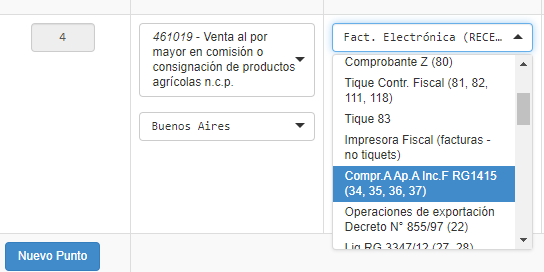

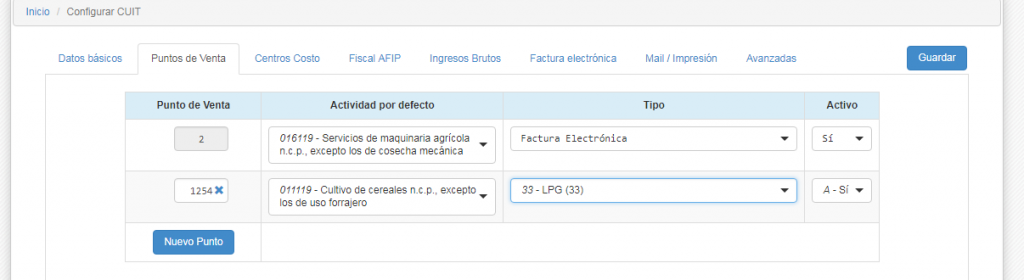

Por ejemplo si tu cliente realiza ventas de tipo LPG (código AFIP 33), deberás crearle en inicio – configurar CUIT, solapa “puntos de venta” un punto de venta vinculado a este tipo de comprobante.

Supongamos por ejemplo que queremos crear un punto de ventas 1254 asociado a tipo de comprobante LPG (33). Se haría como se muestra en la siguiente imagen:

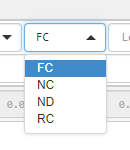

Consecuentemente al cargar el comprobante de tipo LPG desde inicio – ventas, sólo debes elegir el punto de ventas 1254 para que el SOS sepa que se trata de LPGs que el consignatario liquida a cuenta de tu cliente. El selector de tipo de comprobante siempre es “FC”. Esto no es un problema, ya que el código LPG (33) se obtiene de la configuración del Punto de Venta.

Si el Punto de ventas 1254 fue configurado como LPG, este comprobante de tipo FC será registrado como LPG

3) Proveedores asociados a los tipos de comprobante adecuados (clientes consignatarios y/o exportadores)

Soy Contador. Mi cliente es un consignatario, que compra a un productor, siendo mi cliente consignatario el que emite una Liquidación (por ejemplo: una Liquidación de Compra directa). Cómo la cargo? Respuesta: como COMPRA

Si tu cliente es consignatario y carga como COMPRA las liquidaciones emitidas por un productor, debe crearse este productos como “proveedor”, y vincularlo a alguno de los tipos de comprobante homologados por AFIP. Así se logrará exportar correctamente estas liquidaciones a CITI COMPRAS. SOS dispone de los tipos de comprobante relacionados con la actividad agropecuaria, entre otros:

– Liquidación Venta y Liquido Producto (60, 61, 58)

– Liquidación Agricultura (63, 64, 59)

– Liquidación Única Comercial Impositiva RG 3347/12 (27, 28)

– Otros Comprobantes que cumplen con la R.G. 1415 (39, 40, 41)

– LPG (33)

– LSG (331)

– Cuenta de Venta y Líquido Producto – Sector Pecuario (180, 182)

– Liquidación de Compra – Sector Pecuario (183, 185)

– Liquidación de Compra Directa – Sector Pecuario (186, 188, 189)

– Liquidación de Venta Directa – Sector Pecuario (190, 191)

En resumen, se debe cargar al proveedor con su tipo de comprobante adecuado (ej.: LPG), y luego al cargar la compra se debe elegir el tipo FC.

Esto es correcto ya que el “tipo” de comprobante a informar a CITI se obtendrá de la configuración del proveedor.

4) Proveedores que además de las liquidación emiten comprobantes estándar como factura (clientes consignatarios y/o exportadores)

Los proveedores (productores) a los que se emite liquidaciones como las descritos en el punto anterior, pueden también emitir comprobantes “comunes” para incluir conceptos como gastos, intereses, notas de débito, etc. Para que estos comprobantes puedan ser correctamente enviados a CITI, COMPRAS es necesario indicar a SOS cuál es el punto de ventas que emite comprobantes “comunes”. Esto se hace dentro de la ficha del proveedor, en los cuadros “tipo de comprobante alternativo” y “para la sucursal…”, como se muestra a continuación:

5) Inclusión de retenciones en ventas (clientes productores)

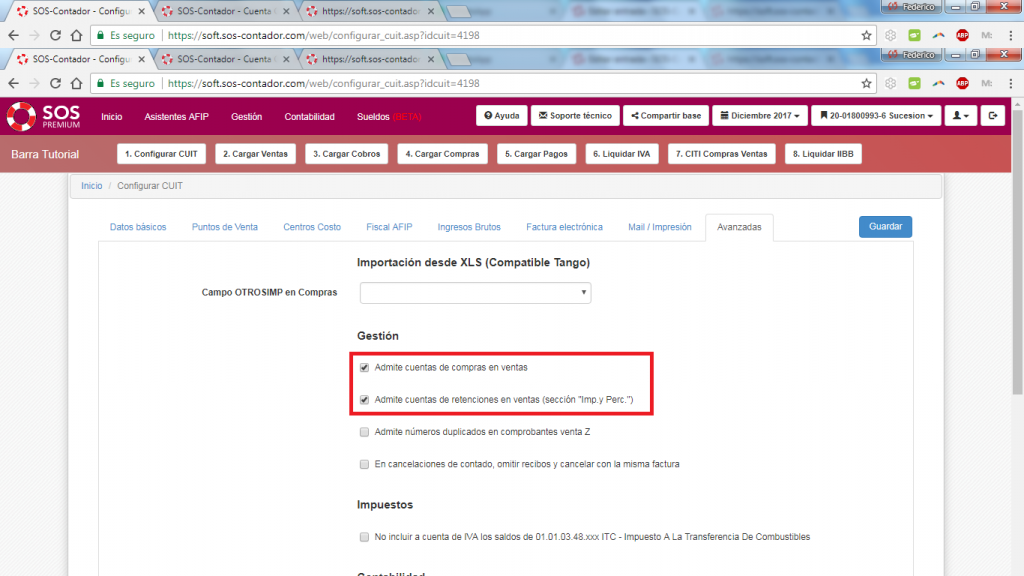

En la actividad agropecuaria se suele incluir las retenciones en la misma liquidación de venta. Para habilitar la opción de incluir retenciones en ventas, ingresar a inicio – configurar CUIT, solapa “avanzadas” y clickear sobre “Admite cuentas de retenciones en ventas (sección Imp.y Perc.)”:

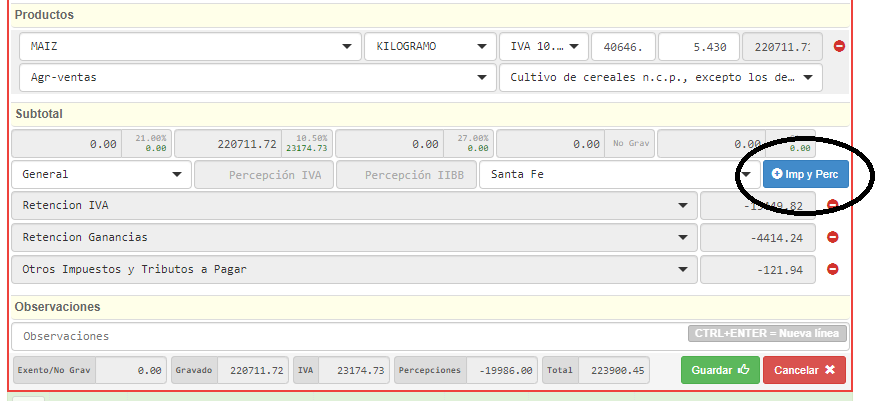

Las retenciones se cargan con importe negativo y disminuyen el importe total de la liquidación. A continuación una muestra de cómo se cargarían varias retenciones, luego de presionar el botón “Imp y Perc.”:

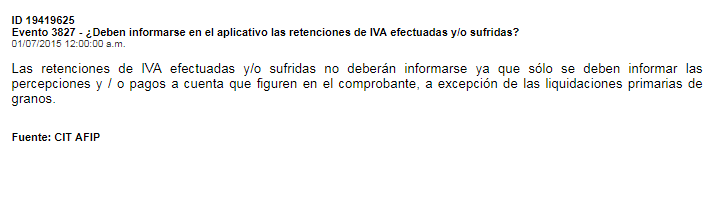

En respuesta a: “¿Deben informarse en el aplicativo las retenciones de IVA efectuadas y/o sufridas?” la ayuda de AFIP responde:

Las retenciones de IVA efectuadas y/o sufridas no deberán informarse ya que sólo se deben informar las percepciones y / o pagos a cuenta que figuren en el comprobante, a excepción de las liquidaciones primarias de granos.

Es decir que las retenciones deben ser informadas, si son parte de una liquidación. SOS-Contador así lo hace, colaborando de esta forma en una correcta presentación del régimen informativo CITI RG 3685

6) Inclusión de deducciones (conceptos negativos) en ventas (clientes productores)

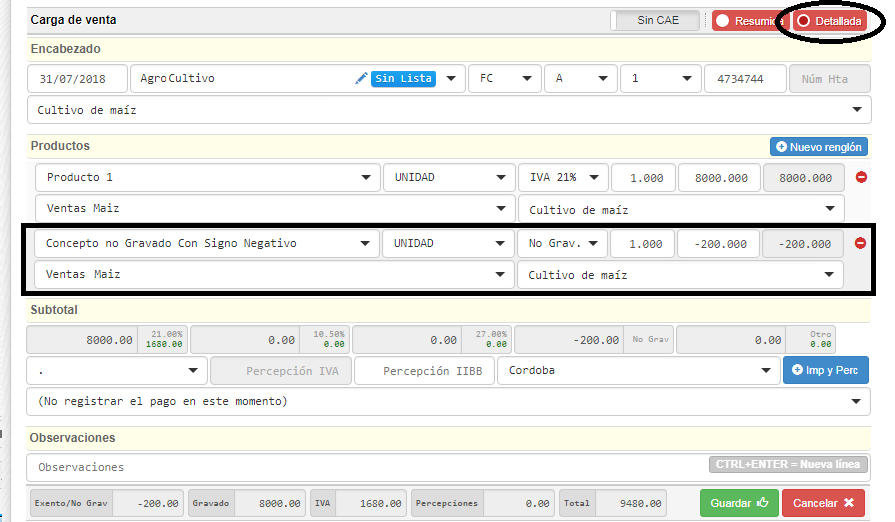

Para el caso en que sea necesario incorporar a la liquidación conceptos que deduzcan del neto pero no del IVA, es posible agregar ítems no gravados y con signo negativo.

Ante todo es necesario asegurarse de cargar un comprobante en modalidad “detallada”:

Esto permitirá cargar varios ítems diferentes, con distintas alícuotas de iva, cuentas contables e importes, los cuales permitirá discriminarlos en Libros IVA y presentaciones CITI. Este modo “detallada” se establece en el ángulo superior derecho del comprobante, como se muestra en la siguiente imagen, remarcado con un óvalo:

Una vez elegido el modo de carga detallado, se podrá agregar tantos “productos” como se desee. En este caso se agregará como producto el concepto no gravado al cual se le podrá asignar la cuenta Ventas y colocar el signo negativo, como se muestra recuadrado en la imagen anterior.

En el ejemplo de la imagen hay un neto de $8000 + IVA de $1680 y un neto de ($200), negativo. El total del comprobante es de $9480 y el IVA de $1680 no se ha tocado.

La exportación a CITI respetará estos parámetros y generará correctamente la DDJJ correspondiente.

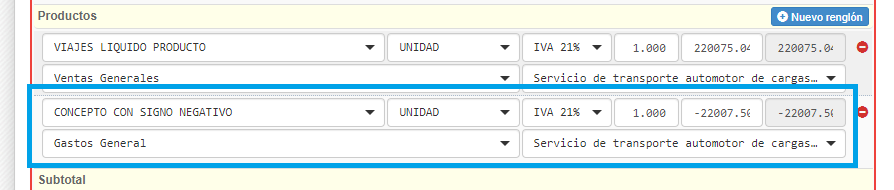

7) Inclusión de conceptos de compras en ventas para registrar el CF (crédito fiscal) (clientes productores)

En las liquidaciones agropecuarias se suelen incluir gastos de compras, como ser comisiones fletes etc. SOS te permite incluir conceptos de compras en ventas, los mismos se deben incluir con monto negativo y seleccionando cuentas contables de gastos (y no de ventas).

Ante todo es necesario asegurarse de cargar un comprobante en modalidad “detallada”:

Esto permitirá cargar varios ítems diferentes, con distintas alícuotas de iva, cuentas contables e importes, los cuales permitirá discriminarlos en Libros IVA y presentaciones CITI. Este modo “detallada” se establece en el ángulo superior derecho del comprobante, y permitirá cargar dos productos diferentes, con distintas cuentas contables como se muestra en esta imagen:

De esta forma, la parte de “compra” de estos comprobantes serán incluidos de la siguiente manera:

- en los archivos para SIAP Compras Ventas (ex CITI), saldrán dentro del archivo de COMPRAS

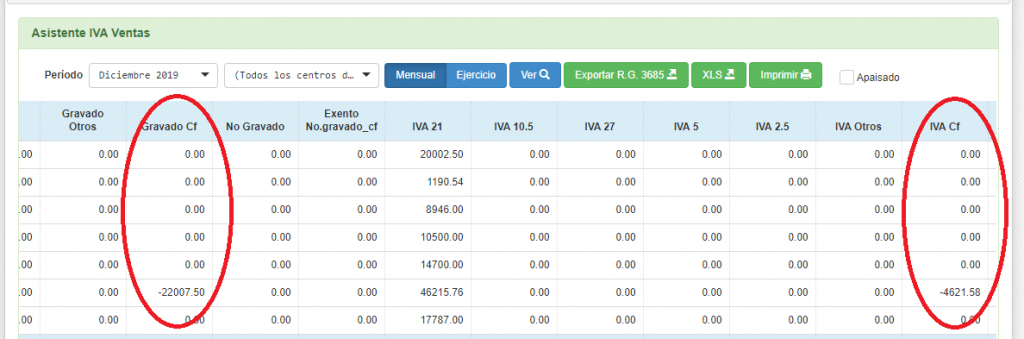

- en el subdiario IVA, salen en IVA Ventas (porque son parte de una liquidación de venta) pero se discriminan en columnas especiales: “Gravado CF” e “IVA CF”, como se muestra a continuación…

Se tomará como CUIT del corredor el número de CUIT al cual se ha efectuado la liquidación.

Para habilitar la opción de incluir cuentas contables de compras en ventas ingresar a inicio – configurar CUIT, solapa “avanzadas” y clickear sobre “admite cuentas de compras en ventas”:

8) Inclusión de comisiones en compras (clientes consignatarios y/o exportadores)

En las liquidaciones de tipo “Liquido Producto”, la declaración CITI exige que se informe el monto de IVA comisión, de lo contrario rechaza la importación con error “DEBE INFORMAR UN IMPORTE DE IVA COMISION DIFERENTE PARA EL CUIT EMISOR / CORREDOR”. Es posible informar el importe de comisión (y por lo tanto el IVA comisión). Proceder como se explica en el siguiente link: https://www.sos-contador.com/blog/2021/01/31/uso-de-sos-en-operaciones-con-liquidaciones-liquido-producto-llp-como-comprador/

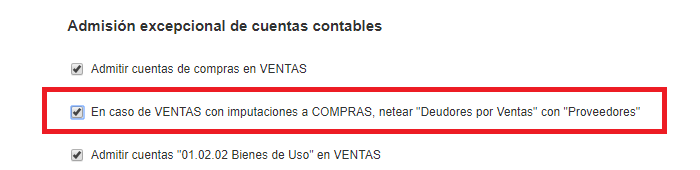

9) Imputación a Deudores por ventas y Proveedores? O sólo a Deudores por ventas, neteando (clientes productores)

Las liquidaciones que contengan conceptos de ventas y de compras imputarán los mismos a cuentas Deudores por ventas y Proveedores respectivamente.

Por ejemplo una venta de $200000 + gastos de $4000 imputará $204000 a Deudores por ventas y $4000 a Proveedores. En caso que se desee netear estos importes e imputar sólo $200000 a Deudores por ventas, se deberá setear la correspondiente opción en inicio – configurar CUIT, solapa “Avanzadas”. Se muestra en la siguiente imagen:

10) Qué pasa cuando coincide un punto de ventas de facturación electrónica de mi cliente con una liquidación de compra que se le emite? (clientes consignatarios y/o exportadores)

Cuando el N° de punto de venta emisor de la liquidacion de compra directa que emite el comprador coincide con el n° de punto de venta emisor de facturas electrónicas que emite el vendedor (y hasta inclusive los números de comprobante pueden coincidir), debemos recurrir a una configuración especial en puntos de venta para poder cargar los comprobantes correctamente e informarlos correctamente en CITI.

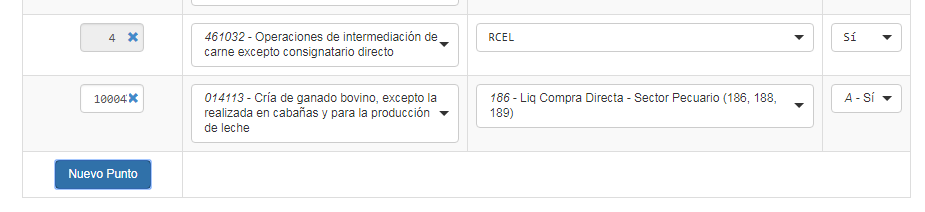

Pasamos a describir esta configuración especial, asumiendo como ejemplo que el punto de ventas conflictivo es el número “4”. Puede ser cualquier otro, desde ya.

1. En primer lugar, asumimos que el punto de ventas 4 ha sido correctamente cargado en SOS como RCEL, Factura Electrónica o el que corresponda

2. En segundo lugar, tendríamos que crear un nuevo punto de ventas 4 para “liquidación” pero no lo podemos hacer porque el SOS no lo admitirá ya que está utilizado. Entonces crearemos el punto de ventas 10004, es decir utilizaremos cinco dígitos, de los cuales los últimos cuatro serán “0004”. Si ocurriera que tenemos otro punto de ventas 4 para otro tipo de liquidación, se podrá crear como “20004” y así sucesivamente. Esto se hace desde inicio – configurar CUIT, solapa “puntos de venta”, como se muestra en la siguiente imagen:

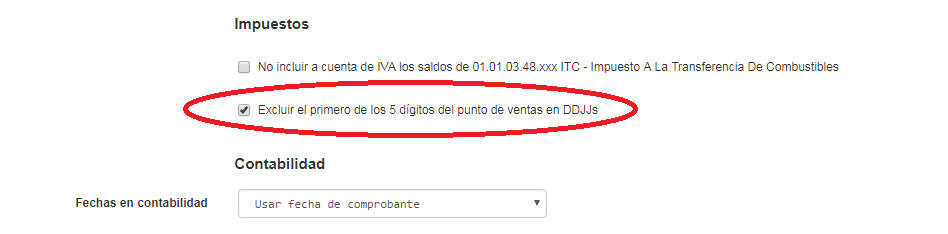

3. En tercer lugar, le indicaremos a SOS que al emitir declaraciones para CITI, sólo tome los últimos cuatro dígitos del total de cinco, para que la información emitida sea veraz. Esto se hace desde inicio – configurar CUIT, solapa “avanzadas”, marcando la casilla que se muestra en la siguiente imagen:

4. En cuarto y último lugar, al cargar comprobantes de tipo factura electrónica usaremos punto de venta 4, pero al cargar comprobantes de tipo liquidación usaremos 10004, 20004, etc.. De esta forma SOS sabrá internamente cuál es el tipo de comprobante correcto

11) Devolución de retenciones de IVA

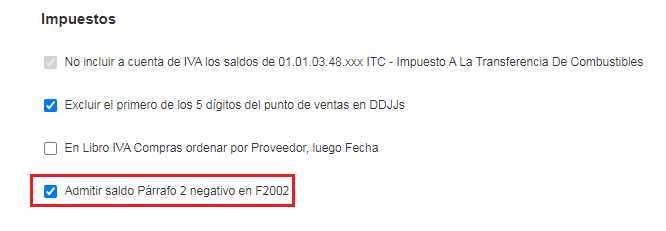

En caso de devoluciones de retenciones, puede que el saldo párrafo 2 sea negativo. Esta posibilidad está bloqueada en SOS ya que no es habitual en otras actividades y puede corresponder a un error. Si deseas admitir saldos párrafo 2 negativos, ingresar a menú Inicio – Configurar CUIT, solapa “Avanzadas” y marcar la opción “Admitir saldo Párrafo 2 negativo”

No olvides guardar!

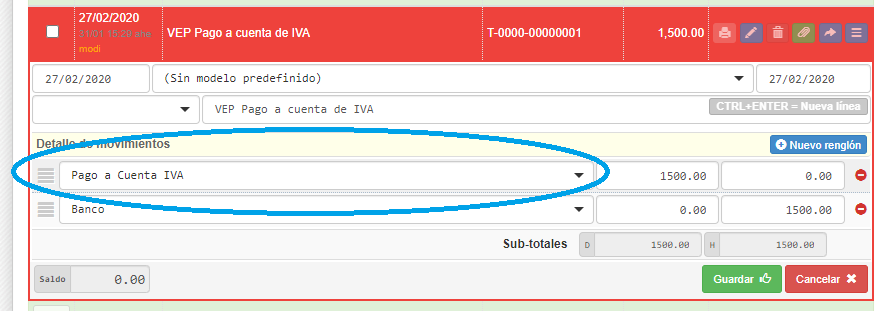

12) Pagos a cuenta de IVA

En caso de querer registrar pagos a cuenta de IVA como por ejemplo un VEP de pago a cuenta de IVA, los mismos se deben cargar en Movimiento de Fondos, de forma similar a como se lo muestra en la siguiente imagen:

Los movimientos de fondos imputados a cuenta “Pago a cuenta IVA” se verán en informe “Asistentes AFIP – F.2002” al final de la sección “Segundo Párrafo – Ingresos directos”:

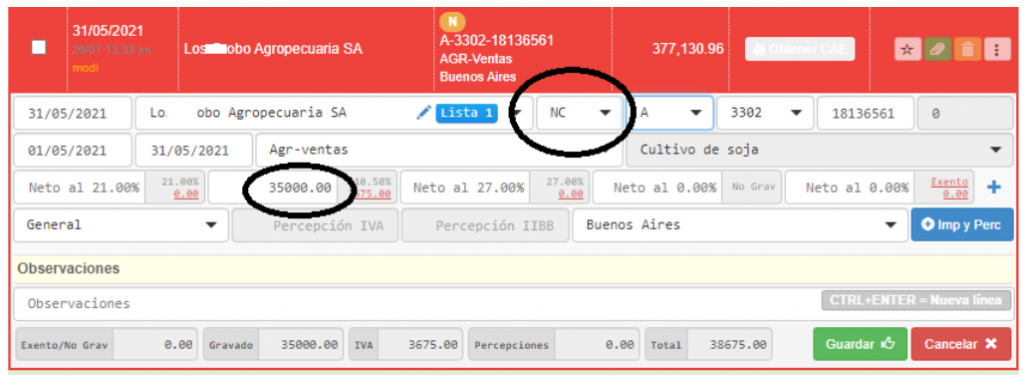

13) Ajustes Unificados de Crédito

Para cargar un Ajuste Unificado de Crédito, cuyo valor neto es negativo (es decir contrario al

de la LPG Original) se debe utilizar la opción NC con los importes sin signo (al ser NC cambia

el signo como corresponde)

Dicha carga sería similar a la siguiente:

Esta opción (NC) debe utilizarse tanto para Ajustes Unificados de Ventas como para Compras

En el ejemplo utilizamos un PV con número 6, deberemos colocar el que corresponda con tu liquidación real.

14) Cómo registrar las devoluciones de IVA Agropecuario y los reintegros por exceso?

SOS manejo el registro de la devolución de las Retenciones del IVA Agropecuario y su eventual exceso a reintegrar. Se explica detalladamente en el este artículo

Preguntas frecuentes

Pregunta: Mi cliente se Productor. Cómo debo cargar la LPG emitida por el Cliente para que los conceptos referidos a ventas figuren en el IVA Ventas y los de compras en el IVA Compras? Respuesta: SOS propone que la carga una LPG del lado del Productor se cargue como Venta, y que esa venta incluya tanto los conceptos de venta como los de compra. Esto producirá que la operación aparezca unificada en Libro IVA Ventas, mostrándose los conceptos de venta como DF y los de compra como CF en el mismo libro y evitando el desdoblamiento en dos libros separados. La exportación a LID (Libro IVA Digital) realizada por SOS, exportará por separado los conceptos de DF y de CF, como corresponde a esta presentación. Pero si el profesional prefiera que los conceptos de ventas aparezcan en Libro IVA Ventas y los de compras en Libro IVA Compras, deberá cargar la operación en forma desdoblada tal como se explica en el tutorial respectivo

Pregunta: Intenté cargar una factura con un solo concepto de retención y no pude guardarla, ¿existe la posibilidad de cargarla de esa manera? Respuesta: se la debe pasar como un Recibo, ya que una Factura A no es el instrumento adecuado para formalizar una retención. Las retenciones siempre han estado asociadas a los Cobros y Pagos, por eso forman parte de los Recibos y no de las Facturas. En una LPG estos conceptos se mezclan y puede inducir a la confusión que una LPG pueda ajustarse con una factura “A”.

Pregunta: Cuando cargo una LPG, no me identifica como Compras las deducciones como Comisiones. Respuesta: la razón más habitual por la cual el sistema no ve el IVA de los gastos de Acarreo al Puerto, Comisión y Seguro de Carga como un Crédito Fiscal es porque se han utilizado cuentas de Ingresos (04.01) en lugar de cuentas de Egresos (04.02). Esto se explica detalladamente en el título “7) Inclusión de conceptos de compras en ventas para registrar el CF (crédito fiscal) (clientes productores)” de este instructivo

Pregunta: La empresa que administro le vendió hacienda a un cliente y el mismo cliente abonó la guía directamente en la municipalidad. Por lo que lo tomo como pago a cuenta y se abona la diferencia entre la liquidación (venta) y la guia. Necesito contabilizar ese movimiento pero que impacte en la cuenta corriente de este cliente específico así el saldo me queda bien, porque sino me queda como si ese cliente me debiera dinero y en realidad está la cuenta en $0.. Respuesta: El SOS no prevé la cancelación de una cuenta corriente de Clientes o Proveedores a través de un asiento de diario. Sin embargo esto es posible mediante la utilización de una cuenta puente. Se explica detalladamente en el siguiente instructivo: https://www.sos-contador.com/blog/2021/11/05/tutorial-como-contabilizar-un-pago-a-3ros-a-cuenta-de-mi-empresa-de-un-cliente-para-que-se-refleje-en-su-cuenta-corriente-con-mi-empresa/

Ejemplos prácticos de carga

SOS Agro? Sumate a la comunidad de usuarios Agro en Whatsapp!

Clickea este link https://chat.whatsapp.com/IZYUyBPhshaGLcHveuEx7H o escanea el siguiente código QR con la cámara Whatsapp: