Si tu cliente posee tarjetas de crédito con las que realiza compras, te explicamos en este artículo cómo se deben registrar las compras y la posterior liquidación en SOS

1) A medida que entran las compras que se pagan con TC

Cada vez que se paga con tarjeta se debe registrar el pago contra tarjeta. Idealmente se puede cargar la compra: el neto o no gravado a una cuenta de “gasto” o activo si es un bien de uso y la cancelación de esta compra contra la cuenta de “Tarjetas a Pagar” que va acumulando al haber los importes totales de las compras.

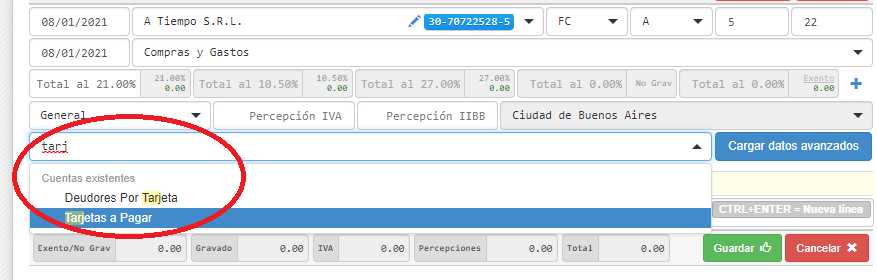

Si estás registrando manualmente una compra pagada con TC, debes elegir la opción de pago “Tarjetas a pagar”, como se muestra a continuación:

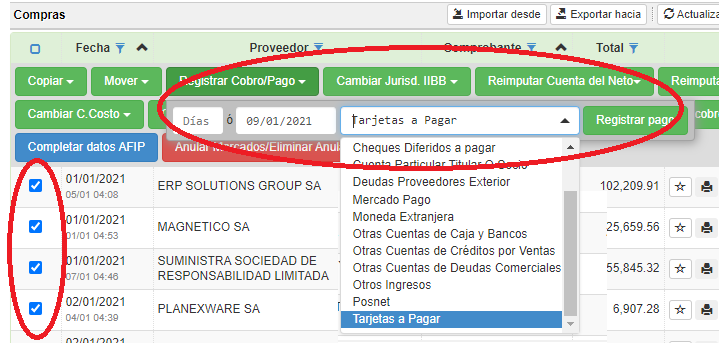

Si la compra ya entró por Autoimpo Mis Comprobantes, debés simplemente registrar la cancelación de la misma. Podrás hacerlo marcando los comprobantes cancelados con TC y eligiendo la acción masiva “Registrar Cobro/Pago”:

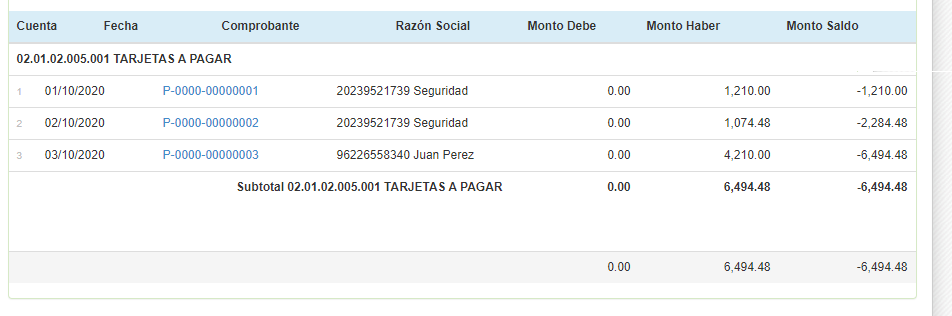

De una u otra forma estarás cargando al haber de la cuenta Tarjetas a Pagar todo lo que se va pagando con tarjeta, la cual se podrá consultar en el mayor:

En este ejemplo tenemos pagos por $6,494.48 realizados contra “Tarjetas a pagar”

2) Cuando llega el resumen de la TC y su pago

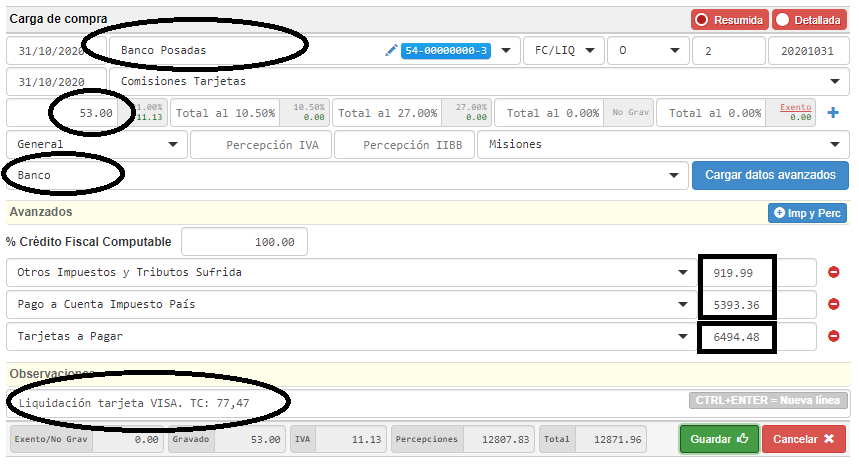

El pago de tarjeta se puede cargar como una compra. Para ejemplificar la carga, nos basaremos en un resumen de compras por total de $6,494.48 y comisiones e impuestos como los siguientes:

La forma de cargar el resumen se ilustra en la siguiente imagen:

- El proveedor es el banco emisor

- La cuenta contable es Comisiones y Gastos Bancarios, o Comisiones Tarjetas o la que como contador prefieras utilizar

- El monto neto es el costo de mantenimiento mensual que se tomará para proveedores. En el ejemplo: $53. Se calcula automáticamente el IVA por $11.13

- Se debe especificar la cuenta contable del banco como cuenta de pago, para cancelar la compra/liquidación en el momento

- Se debe cargar la composición de impuestos y bajar la cuenta tarjetas a pagar presionando el botón “+ Imp y Perc”:

- Impuesto de sellos y otros puede ir como Egresos, por ejemplo a “Otros impuestos y Tributos sufridas”. En el ejemplo: $186,35 + $733,34 = $919.99

- Lo que se interprete como impuesto país, se debe cargar dentro de la cuenta disponible al efecto “Pago a cuenta Impuesto País”. En el ejemplo: Impuesto RG 4815 35% $351,66 + DB Impuesto País 8% $4836,02 + CD Impuesto País 30% $205,68 = $5,393.36

- Y la suma de compras pagadas con tarjeta y canceladas con la liquidación, a “Tarjetas a Pagar”. En el ejemplo: $6,494.48

- Datos adicionales o de referencia se pueden volcar en el campo Observaciones, por ejemplo el tipo de cambio si hubiera compras en el exterior

Presionar Guardar para guardar el comprobante.

3) Comprobación

Si se registraron adecuadamente todos los pagos con TC según lo explicado en el punto 1 y la cancelación de la TC según lo explicado en el punto 2, el saldo de la cuenta “Tarjetas a Pagar” a la fecha de pago de tarjeta debe ir quedando en cero mes a mes.

Para corroborar el reflejo contable de la operación realizada, se puede ir al mayor de “Tarjetas a Pagar” y observar que ha quedado en cero:

Al mismo tiempo tendremos cargada la compra del servicio y su correspondiente IVA (que impactará en F2002), con la letra O indicada para el registro de “Otros comprobantes que no cumplen con la RG 1415” y el PV 2 correspondiente a Operaciones Tarjetas de Crédito Corporativa

Tendrás, adicionalmente el saldo de la cuenta contable “Pago a Cuenta impuesto País” integrando los cálculos de la Proyección Ganancias ofrecida por SOS

Te puede interesar…