Mediante el dictado de la presente RG se establece un tratamiento diferenciado en el trámite de constitución y un procedimiento optativo especial de intervención y rúbrica de libros para aquellas sociedades de responsabilidad limitada, sociedades anónimas y sociedades anónimas unipersonales que presenten la solicitud de inscripción de su constitución bajo la modalidad de trámite urgente

El texto completo de la RG es el siguiente:

INSPECCIÓN GENERAL DE JUSTICIA

Resolución General 30/2020

RESOG-2020-30-APN-IGJ#MJ

Ciudad de Buenos Aires, 31/07/2020

Y VISTAS:

Las Resoluciones Generales I.G.J. N° 07/2015, 5/2017 y 1/2018. Resolución General conjunta N° 05/2007 (IGJ) y N° 2.325 (AFIP);

Y CONSIDERANDO:

1. Que el artículo 3º de la Ley N° 22.315 establece que la INSPECCION GENERAL DE JUSTICIA de la Nación tiene a su cargo las funciones atribuidas por la legislación pertinente al Registro Público de Comercio (a partir de la sanción del Código Civil y Comercial de la Nación denominado como “Registro Público”), y la fiscalización de las sociedades por acciones, entre otras.

Que el artículo 4° inciso a) de dicha ley establece a su vez que en el ejercicio de sus funciones registrales la INSPECCION GENERAL DE JUSTICIA organiza y lleva el Registro Público de Comercio – hoy “Registro Público”-.

Que en tal sentido, el artículo 39 de la Resolución General IGJ N° 7/2015 prevé que “Previo a ordenarse la inscripción de lo expresado en el artículo 36 de las presentes Normas, se verificará la legalidad del documento y del acto contenido en él, comprendiéndose en ello la verificación del cumplimiento de todos los requisitos formales y sustanciales que en cada caso correspondan.”

Que la referida Resolución General en sus artículos 50 a 80 prevé el procedimiento de inscripción de constitución de sociedades comerciales. Dicha resolución asimismo prescribe en sus artículos 490 y siguientes el procedimiento de rubrica de los libros contables y societarios, el cual deberá ser solicitado una vez inscripta la sociedad dentro de los noventa días corridos a contar de su registración.

2. Que la Resolución General IGJ Nº 5/2017 estableció un procedimiento especial para el trámite de constitución de sociedades de responsabilidad limitada el cual previó su registración en un plazo de veinticuatro (24) horas contadas desde su presentación, asegurando que en dicho plazo las sociedades constituidas bajo este procedimiento obtendrán en forma simultánea a la inscripción de su instrumento constitutivo, sus libros societarios y contables (obligatorios) rubricados, junto a su Clave Única de Identificación Tributaria (CUIT).

En el mismo sentido, la Resolución General IGJ Nº 1/2018 estableció un procedimiento especial para el trámite de constitución de sociedades anónimas y sociedades anónimas unipersonales, en la cual se previó su registración en un plazo de veinticuatro (24) horas contadas desde su presentación, asegurando que en el mismo trámite las sociedades constituidas bajo este procedimiento obtendrán en forma simultánea su Clave Única de Identificación Tributaria (CUIT).

3. Que en los últimos años, a partir del año 2016, y contrariamente a lo dispuesto permanentemente en la República Argentina desde la sanción del Código de Comercio para la Provincia de Buenos Aires del año 1857, que puso en cabeza del encargado del Registro Público de Comercio la realización del control de legalidad del documento sometido al procedimiento de inscripción – criterio que fue receptado por el Código de Comercio de 1862 y 1889, en la ley 19550 y en la ley 22315, conocida ésta última como “Ley Orgánica de la Inspección General de Justicia, en su decreto reglamentario 1493/82 y resoluciones generales de este Organismo Nº 7/2005 y 7/2015, la política registral de este organismo fue conteste a la idea de descartar cualquier función de control o fiscalización sobre todas las personas jurídicas sujetas a su jurisdicción bajo la falsa premisa que la única función de esta INSPECCION GENERAL DE JUSTICIA consistió en registrar cualquier tipo de actos y documentos en brevísimos plazos, que tornan imposible llevar a cabo el control de legalidad sobre los instrumentos que se inscriben, lo cual conspiraba contra la presunción de legalidad del contenido de un documento que se ha inscripto en el aludido registro, presunción que, precisamente, se basa en la existencia del control de legalidad que funcionarios especializados de este Organismo han realizado sobre el mismo.

Que bajo esta óptica, desde algunos sectores de la economía y del derecho comercial se alentó la eliminación de la función de control del Registro Público, so pretexto de aumentar la celeridad y flexibilización de los procesos registrales en miras de favorecer la creación de nuevas empresas y/o emprendimientos, cuando es de toda evidencia que la constitución regular de una sociedad no implica la creación de una nueva empresa, sino contar con el molde jurídico bajo el cual la empresa se desempeñará en el tráfico mercantil.

Que de este modo se instauró como un “cliché” la noción de creación e inscripción de las sociedades comerciales en 24 horas como un destacado objetivo a cumplir por parte de los Registros Públicos y desde tal punto de vista, la exhaustividad en el control de legalidad con respecto a los documentos a inscribir fue reemplazado por el concepto de celeridad, imponiéndose la efectiva registración del acto sometido a inscripción en un plazo absolutamente imposible de cumplir, con lo cual y en la práctica, la necesidad de llevar a cabo dicha registración en tan exiguo plazo llevó a que este control de legalidad no se cumpliera con la finalidad que inspiró su consagración legal y que la mayoría de la doctrina nacional y la jurisprudencia habían compartido desde siempre ( FONTANARROSA Rodolfo, “El Registro Público de Comercio”, en La Ley t. 51, página 1141; HALPERIN Isaac, “El Registro Público de Comercio y el Control de Legalidad”, en La Ley tomo 59, página 713, PERROTTA Salvador, “Las facultades judiciales en el trámite inscripcional de los contratos de sociedad”, en JA tomo 1959-III, página 301; ZAVALA RODRIGUEZ Carlos J, “Código de Comercio y Leyes Complementarias”, Ed. Depalma 1964, tomo I, página 85; ANAYA JAIME Y PODETTI HUMBERTO, “Código de Comercio y Leyes Complementarias”, tomo I, Ed. Omeba, 1965, página 456 y jurisprudencia allí transcripta; SATANOWSKY “Tratado de Derecho Comercial”, tomo 3, Ed. Tea, 1957, página 78 y siguientes; MALAGARRIGA CARLOS, “Tratado Elemental de Derecho Comercial”, Ed. Tea, tomo I, 2ª parte, página 853; GARO FRANCISCO “Derecho Comercial. Parte General”, Ed. Depalma, 1955 página 254; FAVIER DUBOIS Eduardo, “El Registro Público de Comercio y las Inscripciones Societarias”, Ed. Ad Hoc. 1998, página 133 y siguientes; ZALDIVAR Enrique, MANOVIL Rafael, RAGAZZI Guillermo, ROVIRA Alfredo y SAN MILLAN Carlos, “Cuadernos de Derecho Societario”, 1973, Ed. Macchi, tomo I, página 197; ROITMAN Horacio y colaboradores, “Ley de Sociedades Comerciales. Comentada”, tomo I, 2006, Ed. La Ley, página 155; VITOLO Daniel Roque, “Sociedades Comerciales. Ley 19550 Comentada”, Ed. Rubinzal – Culzoni Editores, tomo I, 2007, página 139, etc.; ídem, CNCom, Sala C, Mayo 21 de 1979 en autos “Macoa SA y otras”; ídem, Sala E, Mayo 3 de 2005, en autos “Fracchia Raymond SRL sobre inscripción”; ídem, Sala E, Noviembre 23 de 2004 en autos “Inspección General de Justicia contra Auditorio de Buenos Aires SA”; ídem, Noviembre 3 de 2003 en autos “Inspección General de Justicia contra Aswell Sociedad Anónima”; ídem, Sala A, Noviembre 28 de 1980 en autos “Maco Sociedad de Responsabilidad Limitada”; ídem, Sala B, Mayo 19 de 1995 en autos “Bexter SRL ante la Inspección General de Justicia”; ídem Sala B, Octubre 30 de 1963 en autos Dimax Investment SA”, publicado en LL 115-798; ídem, Sala F, Octubre 25 de 2018, en autos “Inspección General de Justicia contra Akeba SA sobre Organismos Externos”; Resolución IGJ nº 1452/2003, del 11 de Noviembre de 2003 en el expediente “Comital Convert SA”; ídem, Resolución IGJ nº 476m Abril 19 de 2004 en el expediente “Tierras y Hacienda SRL”; ídem, Resolución IGJ nº 1191/2003 del 29 de Septiembre de 2003 en el expediente “Los Algodonales SA” etc. ) y con esa mentalidad, la función de los registros públicos pasaron a inscribir todo acto societario de forma “express” en total detrimento de cualquier tarea de control por parte del registrador.

Que los resultados de esta reciente y novedosa experiencia registral en nuestro país, iniciada en el año 2016, lejos estuvo de los auspiciosos éxitos prometidos. Los hechos demuestran que a pesar de la tan mentada flexibilización registral impuesta en los últimos años en forma alguna se incrementó la creación de nuevas empresas en nuestro país. Por el contrario, durante este periodo casi no existieron inversiones en la República Argentina, la economía nacional se desplomó, desaparecieron miles de PyMEs y el desempleo creció a niveles intolerables, conforme lo ilustrado por la Encuesta de Indicadores Laborales del Ministerio de Trabajo y del Sistema Integrado Provisional Argentino, en el sentido que durante el periodo que abarca desde el año 2015 al 2019, se perdieron 234.000 empleos del sector privado).

Que resulta entonces evidente que los costos que supone la constitución de una sociedad o el tiempo que requiere el procedimiento de constitución o modificación de sus estatutos no justifica suprimir el control de legalidad que la autoridad competente en la materia — existente en nuestro país desde hace más de 160 años — debe llevar a cabo a los fines de proteger al tráfico mercantil, sus protagonistas o terceros. Así se ha expresado, con todo fundamento que “Como toda actividad estatal, el ejercicio del poder de policía atribuido al registrador mercantil debe ser ejercido con fundamentos técnicos y en forma razonable, en tanto resulta inadmisible considerar que puedan existir sectores de la actividad administrativa libre de toda vinculación normativa, lo que inevitablemente colisiona con un estado de derecho” ( CNCom, Sala F, Octubre 25 de 2018, “Inspección general de Justicia contra Akeba SA sobre Organismos Externos”).

Que por ello, y en este orden de ideas, el plazo de veinticuatro (24) horas para la registración previsto en las Resoluciones Generales IGJ N°5/2015 y 1/2018 para la constitución de sociedades de responsabilidad limitada, sociedades anónimas y sociedades anónimas unipersonales atenta contra la función de control que la ley le ha otorgado a esta INSPECCION GENERAL DE JUSTICIA. Ello así toda vez que en tan exiguo plazo no resulta materialmente posible realizar una adecuada verificación del cumplimiento de los requisitos formales y sustanciales de los documentos cuya registración se requiere. Imponer un plazo tan abreviado conlleva en los hechos reducir al organismo a un mero Registro “buzón”, descartando la posibilidad fáctica de ejercer su actividad de control, lo que repercute en la fiabilidad de los documentos o actos inscriptos imponiendo un perjuicio a los terceros en general, pues como lo ha afirmado la doctrina en forma unánime, la inscripción de documentos en el registro Público, si bien no produce efectos saneatorios de los vicios o defectos del contrato que se inscribe, sí lleva implícita una presunción de legalidad (ROITMAN Horacio y colaboradores, “Ley de Sociedades Comerciales. Comentada”, tomo I, 2006, Ed. La Ley, página 155; ídem, CNCom, Sala B, Octubre 30 de 1963 en autos “Dimax Investment SA”, publicado en LL 115-798).

4. Que no escapa a esta INSPECCION GENERAL DE JUSTICIA ni tampoco se desconoce que cierta doctrina predica que el Registro Público no debería realizar funciones de control dado que, si una persona jurídica en su accionar ocasiona daños a sus socios o terceros ello debería ser dirimido en sede judicial, lo cual resulta a juicio de este Organismo un argumento inaceptable, que es sostenido por las voces más “neoliberales” de nuestra economía y derecho y ello por varias razones:

a) En primer lugar, porque el ejercicio del control de legalidad en materia registral importa el ejercicio de la obligación prevención del daño dispuesta por el art. 1710 del Código Civil y Comercial de la Nación de cuya observancia y cumplimiento el Estado no está ajeno. En consecuencia, el Registrador Publico tiene la potestad y la obligación de rechazar la inscripción de todo acto que notoriamente atentan con los requisitos formales y sustanciales impuestos por todo nuestro ordenamiento normativo, de modo que las personas jurídicas inscriptas no se constituyan como meras herramientas para ser utilizadas abusiva o ilícitamente.

b) En segundo lugar, porque resulta incontrastable que los eventuales procesos judiciales que los terceros o socios perjudicados pudieran iniciar para reparar los daños irrogados por una sociedad demandarán largos años de tramitación. El control de legalidad en las inscripciones registrales de toda persona jurídica se instituye así como un valladar necesario para poder combatir de forma previa la utilización abusiva o fraudulenta de la persona jurídica societaria, evitando innecesarios conflictos judiciales, que en la mayoría de los casos recaerán en los tribunales de justicia con el consecuente mayor gasto para el erario público.

c) En tercer lugar, y como sostenía Halperin hace mas de 65 años, “Dejar librado el contralor de legalidad a lo que se decida en los litigios que pueden suscitarse, es haber perdido de vista la esencia misma de la institución del Registro Público de Comercio (HALPERIN Isaac, “El Registro Público de Comercio y el Control de Legalidad”, en La Ley tomo 59, página 713).

Que a lo expuesto cabe agregar que prescindir de la función de control del Registro Público importa desconocer las recomendaciones del GAFI (Grupo de Acción financiera Internacional) y de la OCDE (Organización para la Cooperación y el Desarrollo Económico),como herramientas necesarias en el combate del Estado contra los flujos financieros ilícitos, la fuga de capitales, el lavado de activos, entre otros, con miras en el cumplimiento de las normas antilavado y los estándares internacionales impartidos por estos organismos internacionales.

Que sobre esta cuestión de forma reciente y acertada ha sido dicho que “los argumentos que defienden el control de legalidad formal y sostienen que el control de legalidad judicial realizado ex post hace justicia, omiten tomar en consideración una hipótesis clave: aquella que surge de los perjuicios ocasionados por el uso desviado o indebido de la personalidad jurídica que resultan de una difícil o imposible remediación judicial posterior. Esto es, cuando los daños son irreparables, la justicia siempre llega tarde y el control de legalidad de nada sirve. Entendemos que, aun bajo la hipótesis de que asista razón a los defensores del Registro-buzón y los tribunales puedan hacer justicia en los casos de uso desviado de la personalidad jurídica en materia comercial, ello no ocurre cuando la persona jurídica se utiliza, en el marco de la criminalidad económica organizada, como instrumento o vehículo para delinquir en delitos cuyo sujeto pasivo es la comunidad argentina en general. En estos casos, los perjuicios tanto directos como colaterales que se producen a la comunidad en general son —en su mayoría— irreparables. Por este motivo, el control de legalidad sustancial, previo al otorgamiento del instrumento de la personalidad jurídica, deviene necesario como mecanismo de prevención para evitar los daños que genera la criminalidad económica.” (BURGHINI, LEOPOLDO O. – MARANO, MARÍA E. “La recuperación del control sustancial de legalidad registral en las sociedades por acciones simplificadas: Un mecanismo de prevención para combatir la criminalidad económica, ejemplar del LA LEY del 2 de Julio de 2020).

Que conforme lo expuesto precedentemente, la simplificación de los procedimientos y reducción de los plazos de inscripción jamás deben atentar u obstaculizar la función de control del Registro Público dado que el poder de policía societaria y el control de legalidad formal y sustancial constituyen una política de Estado que esta INSPECCION GENERAL DE JUSTICIA tiene la obligación de regular en miras del bien común para todo el conjunto de la población.

5. Que todo lo expuesto de modo alguno significa que las funciones de control y fiscalización del organismo no deban efectuarse en plazos razonables, procurando simplificar y facilitar los procedimientos registrales. Ambas funciones de esta INSPECCION GENERAL DE JUSTICIA (la función registral y la de control previo) deben ejercerse de modo armónico de forma tal que entre ellas no se neutralicen, restrinjan o anulen. Ello tampoco obsta a que el Registro Público procure facilitar el mayor número posible de servicios o la interconexión entre los diversos organismos, en plazos razonables, de modo de simplificar la puesta en marcha de la actividad económica, como necesario presupuesto de existencia de toda sociedad comercial. Así, resulta importante posibilitar que las sociedades obtengan en una único tramite su registración, el otorgamiento de su Clave Única de Identificación Tributaria (CUIT) y la inmediata rúbrica de sus libros contables indispensables (artículo 322 Código Civil y Comercial de la Nación).

Que en este orden de ideas, y siguiendo la política de “ventanilla única” que se imponen en muchos países a los efectos de facilitar la creación de empresas, en particular las pequeñas y medianas que resultan verdaderamente importantes para la economía de nuestro país dado que constituye el principal medio de creación de fuentes de producción y de trabajo.

Que si bien se reitera que no debe confundirse la creación de empresas (entendida como una actividad económica organizada) con la noción de sociedad comercial, resulta sin dudas una gran ventaja para quienes deseen iniciar una nueva actividad empresarial a través de una figura jurídica societaria, que en un único trámite puedan cumplir con todas las exigencias legales e impositivas para poder iniciar directamente sus actividades.

Que por lo expuesto resulta sumamente conveniente permitir que también las sociedades anónimas y sociedades anónimas unipersonales pueden retirar – en un plazo breve acorde al control de legalidad por parte del Registrador – sus libros societarios y contables de forma conjunta con la inscripción registral de su constitución; ello de por si – sumado a que también obtienen su CUIT -, importa una reducción de tiempos y costos en la puesta en marcha de la actividad social.

Que por otra parte, resulta conveniente prever que la solicitud de rubrica de los libros – en el marco del procedimiento de tramitación conjunta con la AFIP mediante el aplicativo “REGISTRO NACIONAL DE SOCIEDADES – resulte optativa, de modo tal que los requirentes puedan elegir tramitar la rúbrica de sus libros de conformidad a los dispuesto en la presente resolución o de acuerdo al procedimiento previsto en Libro IX de la Resolución General Nº 7/2015.

POR ELLO y conforme lo dispuesto por los artículos 3°, 4°, 11 y 21 de la Ley N° 22.315 y demás dispositivos citados en los considerandos que anteceden,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

ARTÍCULO 1°.- Establécese un tratamiento diferenciado en el trámite de constitución y un procedimiento optativo especial de intervención y rúbrica de libros para aquellas sociedades de responsabilidad limitada, sociedades anónimas y sociedades anónimas unipersonales que presenten la solicitud de inscripción de su constitución bajo la modalidad de trámite urgente en los términos del artículo 52 del Anexo “A” de la Resolución General I.G.J. N° 07/15 según lo dispuesto en la presente Resolución.

ARTÍCULO 2°.- La constitución de tales sociedades se inscribirán, en caso de no merecer observaciones, dentro de los 5 días hábiles administrativos contadas desde su presentación.

ARTÍCULO 3°.- A los fines de poder entregar el CUIT junto con la certificación de inscripción, además de los requisitos para la presentación del trámite estipulados en la Resolución General IGJ N° 07/15, deberá acompañarse la declaración jurada Formulario AFIP 185, establecida en la Resolución General conjunta N° 05/2007 (IGJ) y N° 2.325 (AFIP), la que se completa a través del aplicativo correspondiente, al que se accederá desde el sitio “web” institucional de la AFIP, junto con la constancia de la presentación que genera dicho aplicativo, la cual contiene el número de transacción otorgado.

ARTÍCULO 4°.- Para que un Formulario AFIP 185 sea admitido como válido, el campo denominación social no deberá incluir el aditamento correspondiente al tipo societario.

ARTÍCULO 5°.- Los requirentes podrán optar por solicitar de forma simultánea al inicio del trámite de constitución el pedido de rubrica de los libros contables y societarios, previo pago del timbrado de un formulario específico para este trámite.

Para la Sociedad de Responsabilidad Limitada este Organismo emitirá las obleas de seguridad correspondientes a los siguientes libros comerciales y societarios: diario, inventario y balances, y actas de reuniones de gerentes y socios.

Para la Sociedad Anónima y Sociedad Anónima Unipersonal este Organismo emitirá las obleas de seguridad correspondientes a los siguientes libros: diario, inventario y balances, y actas de reuniones de asambleas, actas de reuniones de directorio, Registro de Acciones/accionistas y Depósito de Acciones y Asistencia a Asambleas.

Las sociedades de Responsabilidad Limitada, Anónimas y Anónimas Unipersonales que lo requieran de forma expresa podrán asimismo solicitar, previo pago del timbrado de un formulario específico para este trámite adicional, la rúbrica de los libros subdiarios IVA Compras e IVA Ventas.

En la oportunidad del retiro del instrumento constitutivo inscripto se procederá a rubricar los libros correspondientes. Los mismos deberán acompañarse a tal efecto por la mesa de entradas del área Intervención y Rúbrica, por el representante legal o persona autorizada. Será requisito necesario acompañar la totalidad de los libros a rubricar, exhibir documento de identidad, el formulario timbrado correspondiente y el instrumento constitutivo inscripto.

ARTÍCULO 6°.- Sólo se aplicarán los términos del procedimiento especial establecido en la presente resolución, a los trámites de constitución de Sociedades de Responsabilidad Limitada, Sociedades Anónimas y Sociedades Anónimas Unipersonales que hayan ingresado con carácter de urgente a partir de la fecha de entrada en vigencia de la presente.

ARTÍCULO 7°.- La presente resolución entrará en vigencia a los 15 días de su publicación en el Boletín Oficial. La entrada vigencia de la presente resolución importará la derogación de las Resoluciones Generales I.G.J. N° 5/2017 y 1/2018.

ARTÍCULO 8°.- Deléguese en las Direcciones y/o Jefaturas de Departamento en los términos del artículo 21, inciso d), de la ley 22315, la emisión de las instrucciones necesarias para la interpretación de la presente norma y para cubrir aquellos aspectos procedimentales necesarios para su implementación.

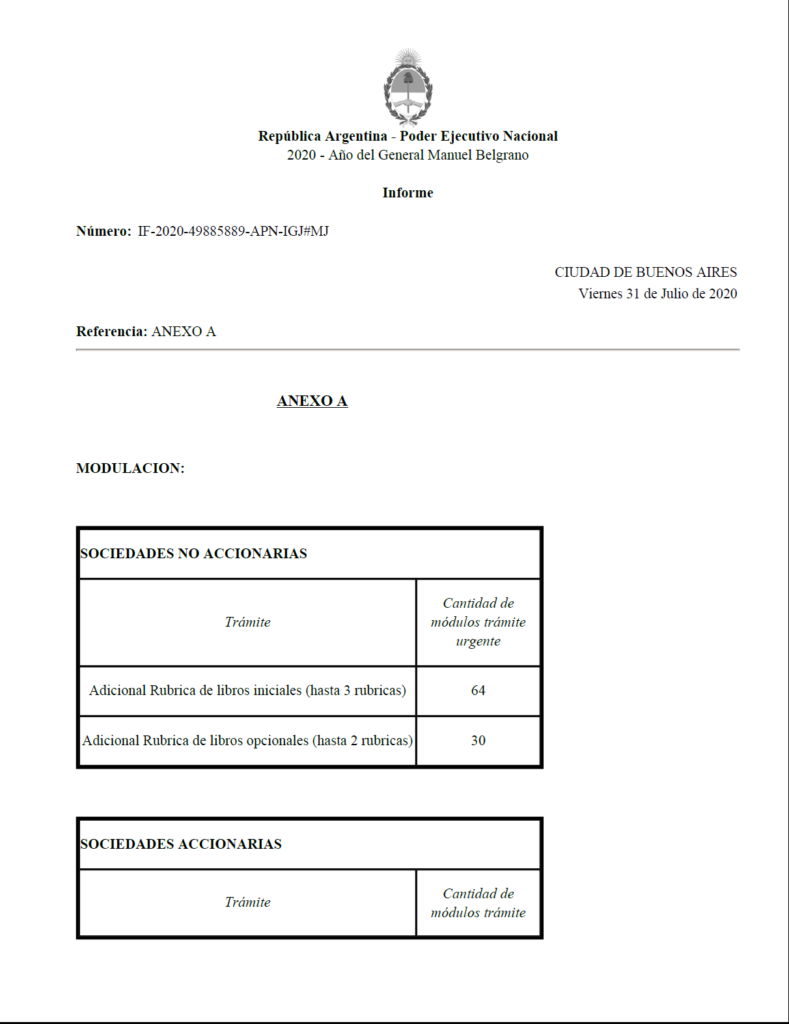

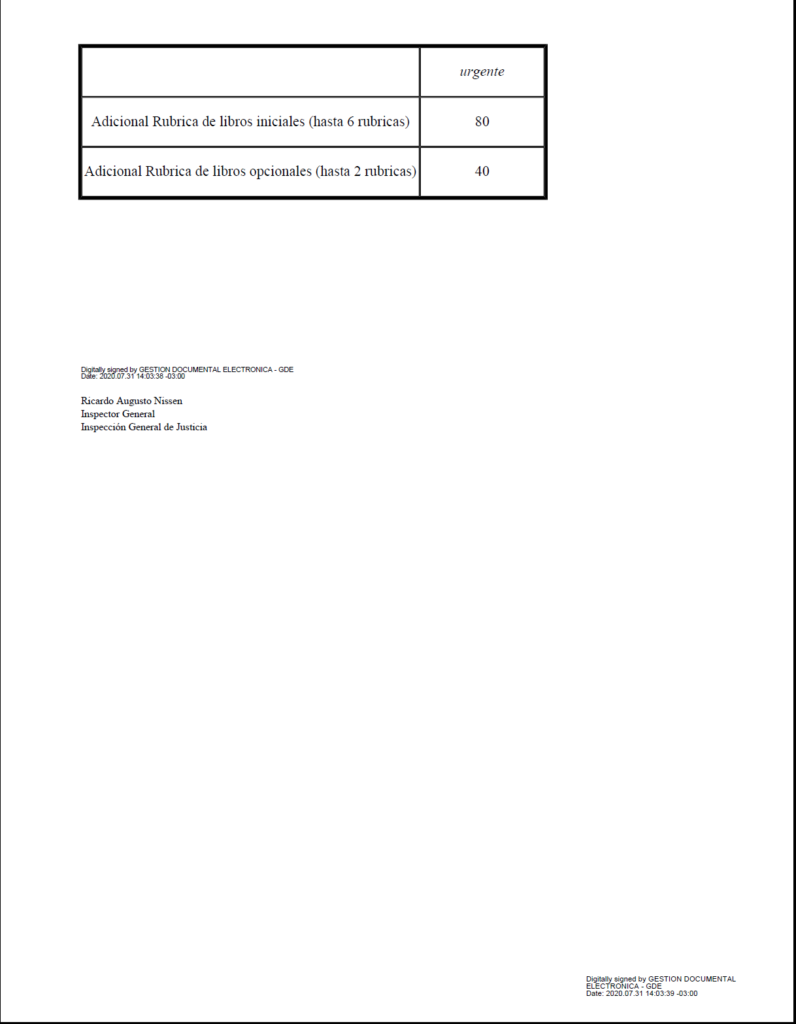

ARTÍCULO 9°.- Apruébese el anexo A (IF-2020-49885889-APN-IGJ#MJ) como parte de la presente resolución a los efectos de fijar los módulos correspondientes a los trámites previstos en el articulo 5.

ARTÍCULO 10°.- Regístrese como Resolución General. Publíquese. Dese a la DIRECCION NACIONALDEL REGISTRO OFICIAL. Comuníquese a las Direcciones y Jefaturas de los Departamentos y respectivas Oficinas del Organismo y al Ente de Cooperación Técnica y Financiera, solicitando a éste Organismo que ponga en conocimiento la presente resolución a los Colegios Profesionales que participan en el mismo. Para los efectos indicados, pase al Departamento Coordinación Administrativa. Oportunamente, archívese. Ricardo Augusto Nissen

e. 05/08/2020 N° 30098/20 v. 05/08/2020

Fecha de publicación 05/08/2020

Anexo