En los considerandos, AFIP manifiesta, “que se ha constatado una significativa utilización de comprobantes apócrifos con la finalidad de generar créditos fiscales ilegítimos o erogaciones inexistentes, así como la creación de organizaciones que directa o indirectamente tienen una participación activa en ese procedimiento”, y en función de ello concluye en “resulta conveniente intensificar los controles previstos para la emisión de las facturas o documentos equivalentes”.

Los Responsables Inscriptos en el Impuesto al Valor Agregado deberán generar la presentación mediante el servicio ¨Regímenes de Facturación y Registración (REAR/RECE/RFI)¨ opción ¨Habilitación de Comprobantes¨, disponible en el sitio ¨web¨ de AFIP, el formulario de declaración jurada F.855 para personas humanas y sucesiones indivisas, y F.856 para los demás responsables.

Algunos requisitos para poder obtener la habilitación de emisión de comprobantes clase A para personas humanas y sucesiones indivisas son:

- No encontrarse entre las causales de habilitación de emisión de comprobantes clase ¨M¨, de conformidad con el análisis integral realizado de acuerdo con los términos de la R.G. N° 4132.

- No haber incurrido en irregularidades o incumplimientos formales vinculados a sus obligaciones fiscales (inconvenientes con el domicilio fiscal, falta de presentación de declaraciones juradas determinativas de impuestos, omisión de presentación de regímenes de información, etc.

- Reunir los requisitos patrimoniales detallas en el Artículo 4°, conforme a las condiciones previstas en el mismo, a saber: Acreditar la presentación de las DDJJ de Bienes Personales correspondientes a los últimos dos períodos fiscales vencidos, haber efectuado las mismas dentro de los treinta días corridos contados desde el vencimiento fijado para su presentación, o exteriorizar bienes gravados por un importe superior al mínimo no imponible, declarar bienes situados en el país -neto de dinero en efectivo y artículos del hogar- por valores superiores al 80% del mínimo no imponible o acreditar la titularidad o participación en la titularidad, de bienes inmuebles y/o automotores situados en el país. El importe total de los bienes inmuebles y automotores, valuados de la manera antes indicada, deberá superar el 50% del mínimo no imponible del impuesto a los Bienes Personales en la medida que no se encuentren afectados por embargos preventivos.

Algunos requisitos para poder obtener la habilitación de emisión de comprobantes clase A para demás Responsables son:

- El 33% como mínimo de los componentes que otorguen voluntad social o, cada uno de los integrantes de la sociedad, deberán cumplir con los requisitos enunciados para las personas humanas o sucesiones indivisas.

- Aquellos sujetos que formen parte del capital social de más de una empresa, podrán acreditar solvencia en los términos y condiciones previstos, solo para una sociedad, excepto que se trate de una sociedad anónima unipersonal.

A efectos de determinar la habilitación de comprobantes, AFIP podrá requerir otros elementos que considere necesarios.

Los contribuyentes y/o responsables que soliciten por primera vez comprobantes clase ¨A¨ y registren las inconsistencias previstas en los puntos a) y b) anteriores y no acrediten las condiciones patrimoniales requeridas, serán autorizados a emitir comprobantes clase ¨M¨ (sujetos al 100% de retención del importe de Iva y 6% en concepto de Impuesto a las Ganancias), mientras que los que no registren las inconsistencias de los puntos a) y b) pero no acrediten las condiciones patrimoniales requeridas, podrán ejercer la opción para emitir comprobantes clase ¨A¨ con leyenda ¨Operación Sujeta a retención¨ (50% de retención de Iva y 3% de retención de Impuesto a las Ganancias).

Los adquirentes, locatarios o prestatarios que revistan la calidad de responsables inscriptos en el impuesto al valor agregado, que operen con los sujetos mencionados en el párrafo anterior, deberán cancelar la diferencia entre el importe total facturado y el de las retenciones practicadas mediante transferencia bancaria o depósito en la cuenta bancaria cuya Clave bancaria Uniforme (CBU) fuera informada por el vendedor, prestador o locador.

Recordemos que las inconsistencias previstas en los puntos a) y b) mencionados, tienen sustento en la RG 4132 de régimen de control sistémico y periódico de AFIP basados en:

- Inconsistencias en la relación entre montos facturados y la capacidad técnico-económica para realizar las prestaciones de servicios y/o ventas de bienes.

- Irregularidades o incumplimientos vinculados a las obligaciones fiscales.

Los parámetros de control de AFIP son:

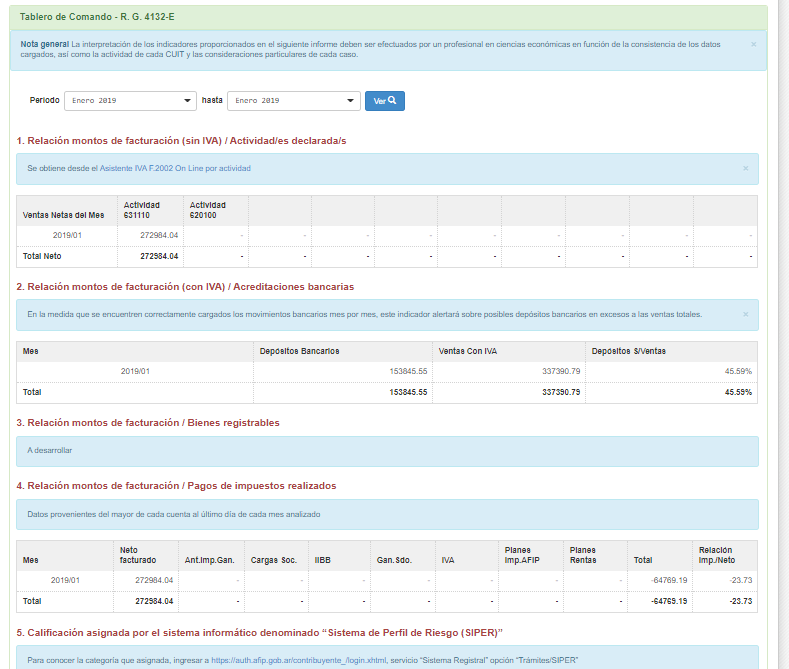

- Relación montos facturados con la Actividad declarada.

- Relación montos de facturación/acreditaciones bancarias.

- Relación montos de facturación/Bienes Registrados.

- Relación montos de facturación/pagos de impuestos realizados.

- Calificación asignada por el sistema informático denominado ¨Sistema de Perfil de Riesgo (SIPER)

- Información de terceros

- Falta de presentación de declaraciones juradas determinativas

- Falta de presentación CITI.

- Relación inconsistente entre el débito fiscal y el crédito fiscal del IVA.

- Relación inconsistente entre el débito fiscal declarado en el IVA y débito fiscal facturado en forma electrónica.

- Inconsistencias en el/los domicilio/s declarado/s.

- Antiguedad como empleador.

SOS lo tiene!

En SOS Contador hemos incorporado hace tiempo el informe ¨Tablero de Comando RG 4132¨ que, en base a los datos ingresados al sistema, muestra el estado de los indicadores detallados por cliente. El monitoreo mensual de estas variables es indispensable para anticiparse a posibles reclamos e intimaciones del fisco, así como brindar un servicio al cliente con mayor contenido profesional.

Es posible ingresar a este tablero de comando desde Asistentes AFIP – Tablero de comando 4132: